Guia Fiscal Shield

Lei das Offshores 2024

Tributação de aplicações financeiras e empresas no exterior controladas por pessoas físicas no Brasil

Em destaque:

- Lei 14.754/2023 “Lei das Offshores” e IN RFB 2.180/2024

- Passo a passo para atualização de estoque de lucros

No dia 12/12/2023, o Presidente da República, Luiz Inácio Lula da Silva, sancionou a Lei 14.754 de 2023 (“Lei das Offshores”), que dispõe sobre a tributação da renda auferida por pessoas físicas residentes no Brasil em aplicações financeiras no exterior, entidades controladas no exterior, trusts no exterior e fundos de investimento no Brasil.

A lei foi regulamentada pela Instrução Normativa RFB nº 2.180/2024 (“IN”) e produzirá efeitos a partir de 1º de janeiro de 2024.

As novas regras trazem novos riscos e oportunidades para os investidores no exterior, tendo impactos diferentes para os investimentos realizados diretamente via pessoa física ou via estruturas no exterior.

Apesar desta lei implicar em aumento de custo tributário a investidores via empresas offshore que não precisam distribuir dividendos acreditamos que ela traz diversos pontos positivos para investidores incluindo:

- Zerando o jogo: a Lei das Offshores concede uma oportunidade de planejamento tributário para que as pessoas físicas atualizem seus bens no exterior com alíquota reduzida de 8%.

- Redução do risco fiscal: concede segurança jurídica às pessoas físicas que detém ativos no exterior em um ambiente que até então não tinha regulação.

- Alíquota sobre rendimentos não é abusiva: diminuição da alíquota para distribuição de dividendos (15%) em comparativo com a anterior (27,5%).

- Acesso aos recursos da estrutura: torna mais fácil o acesso aos lucros das offshores pelos acionistas que até 31.12.2023 possuíam um custo fiscal elevado nas distribuições (efeito lock-in).

- Dedução de impostos pagos em outros países: permite abater impostos pagos em outros países da base tributável.

- Compensação de prejuízos entre ativos com ativos de naturezas distintas: possibilita a compensação de lucros e prejuízos apurados a partir de janeiro de 2024 para ativos de naturezas distintas, com possível diminuição da base de cálculo;

- Exclusão de lucros do Brasil: os lucros e dividendos de controladas indiretas no Brasil poderão ser excluídos do lucro da controlada no exterior.

Este guia oferece uma visão geral sobre as principais decisões que o investidor terá que tomar, ainda no início de 2024 (até 31.5) , além de um passo-a-passo detalhado dos procedimentos regulatórios para declaração de bens e direitos no exterior à luz da nova legislação.

NOTA: Para tomar uma decisão informada, é fundamental buscar orientação profissional especializada em investimentos internacionais e planejamento sucessório.

Principais mudanças para o investidor no exterior

A lei trata de forma diferente investimentos diretos na pessoa física ou via entidades controladas no exterior além de regulamentar os “trusts”.

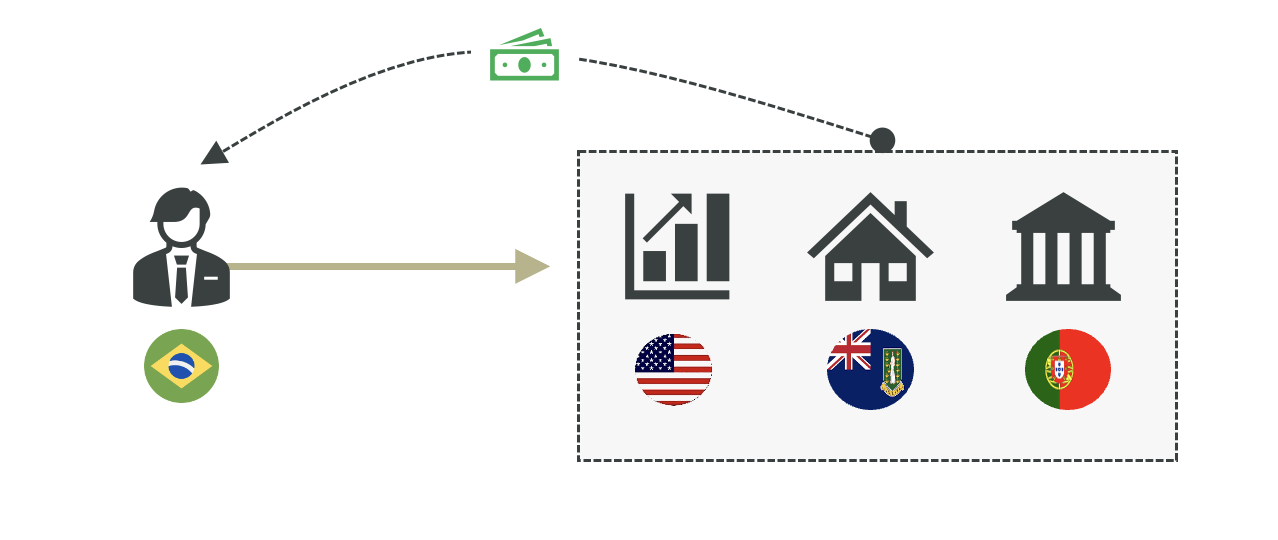

Investimentos via Pessoa Física

Investimentos financeiros diretos no exterior em ações, participações minoritárias em empresas privadas, títulos de renda fixa, depósitos bancários remunerados, criptoativos, carteiras digitais e apólices de seguro cujo principal e rendimentos sejam resgatáveis pelo segurado ou por seus beneficiários, entre outros ativos.

Legislação anterior

A legislação anterior previa que, ao receber rendimentos do exterior, tais como dividendos de ações, distribuição de lucros de empresas internacionais e aluguéis, o investidor deveria:

- Recolher o carnê-leão às alíquotas progressivas de até 27,5%.

- No caso de ganhos de capital na alienação de ativos financeiros a tributação era de 15% a 22,5%.

- O recolhimento do tributo ocorria até o último dia útil do mês seguinte.

Lei das Offshores

A partir de 01/01/2024 estes rendimentos serão tributados com a uma alíquota única de 15% quando forem efetivamente recebidos pela pessoa física (regime de caixa) e devem ser pagos anualmente na Declaração de Ajuste Anual (“DAA”) do Imposto de Renda.

Ganhos de capital na alienação, ou liquidação de bens e direitos no exterior que não constituam aplicações financeiras permanecem sujeitos às alíquotas progressivas anteriores mas a variação cambial passará a compor o ganho de capital percebido pela pessoa física

A variação cambial de depósitos em conta corrente, em cartão de débito ou crédito, de moeda estrangeira em espécie (até ao limite de USD 5.000,00), não ficarão sujeitos à incidência do IRPF, desde que os depósitos não sejam remunerados.

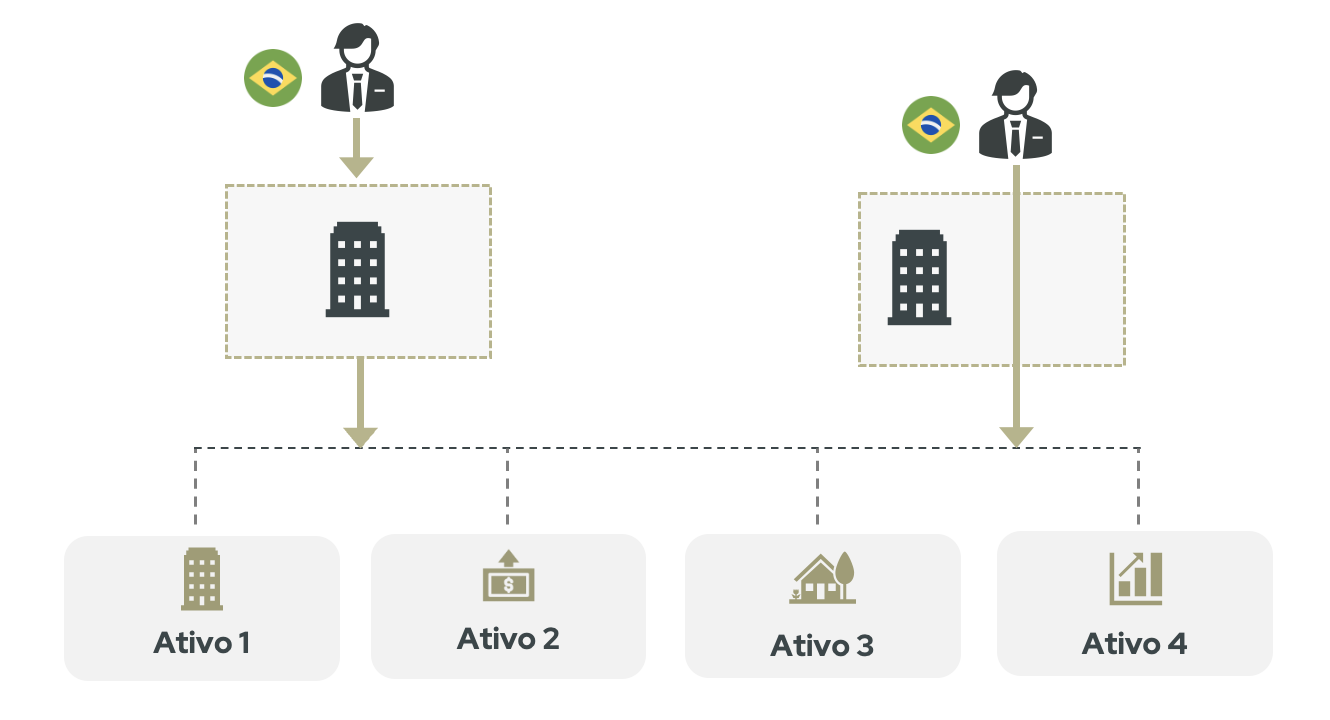

Investimentos via Entidades Controladas no Exterior (Offshores)

Entidades no exterior controladas por pessoas físicas residentes no Brasil são empresas, fundos de investimento ou fundações localizados fora do Brasil que cumprem os seguintes requisitos:

01 Localizadas em jurisdições de tributação favorecida

OU

02 Beneficiários de regimes fiscais privilegiados

OU

03 Apurem renda passiva superior a 40% da renda total.

Legislação anterior

Caso a offshore realizasse uma distribuição de dividendos, a pessoa física deveria recolher o carnê-leão às alíquotas progressivas de até 27,5%. Se a pessoa física realizasse uma redução de capital, ocorria a tributação pelo ganho de capital na variação cambial do ativo às alíquotas de 15% a 22,5%.

Lei das Offshores

Os lucros auferidos por entidades controladas no exterior a partir de 01/01/2024 são tributados anualmente à alíquota flat de 15%, independentemente de serem ou não distribuídos, sendo computados na declaração de IRPF dos sócios com base em balanço levantado em de 31/12 como crédito de dividendos a receber – i.e. regime de competência.

Ganhos de capital na redução de capital, ou liquidação da empresa permanecem sujeitos às regras anteriores de tributação de ganho de capital.

Os lucros das empresas serão apurados de forma individualizada, em balanço anual da controlada, direta ou indireta no exterior, excluídos dos resultados da controlada direta ou indireta a parcela relativa às participações desta controlada em outras controladas, inclusive quando organizada como um fundo de investimento.

Investimentos via Trusts

O trust é uma relação legal em que um instituidor transfere ativos para um administrador em benefício de um beneficiário. O administrador administra os ativos de acordo com os termos estabelecidos. Pode ser revogável ou irrevogável, sendo que neste último o instituidor perde controle sobre os ativos transferidos.

Legislação anterior

Até a aprovação da Lei 14.754/2023, não havia no sistema jurídico brasileiro, legislação que correspondesse perfeitamente ao trust. A regulação deste instituto era feito com base em entendimentos dispersos da Receita Federal do Brasil (SC Cosit n. 41/2020) e projetos de lei no Congresso Nacional.

Lei das Offshores

A partir de 01/01/2024 o patrimônio que compõe o trust revogável será reputado como detido pelo instituidor (settlor). Em caso de trust irrevogável, o patrimônio que o compõe será reputado como detido pelo beneficiário.

Na situação em que a offshore é detida pelo trust, ela será considerada detida pelo instituidor/beneficiário, conforme o caso. Trata-se o trust como transparente para fins fiscais e na ficha de bens e direitos da DIRPF declara-se somente a controlada no exterior.

Alterações ao trust deed: o instituidor ou seus beneficiários (caso o primeiro venha a faltar antes) terão até junho de 2024 para alterar a escritura do trust (“trust deed”) para incluir cláusula que determine o cumprimento das determinações da nova lei (previstas no art. 14, §5 ao §7) ou, caso não tenham poderes para alterar a escritura, que enviem comunicação formal ao trustee para o atendimento da Lei das Offshores.

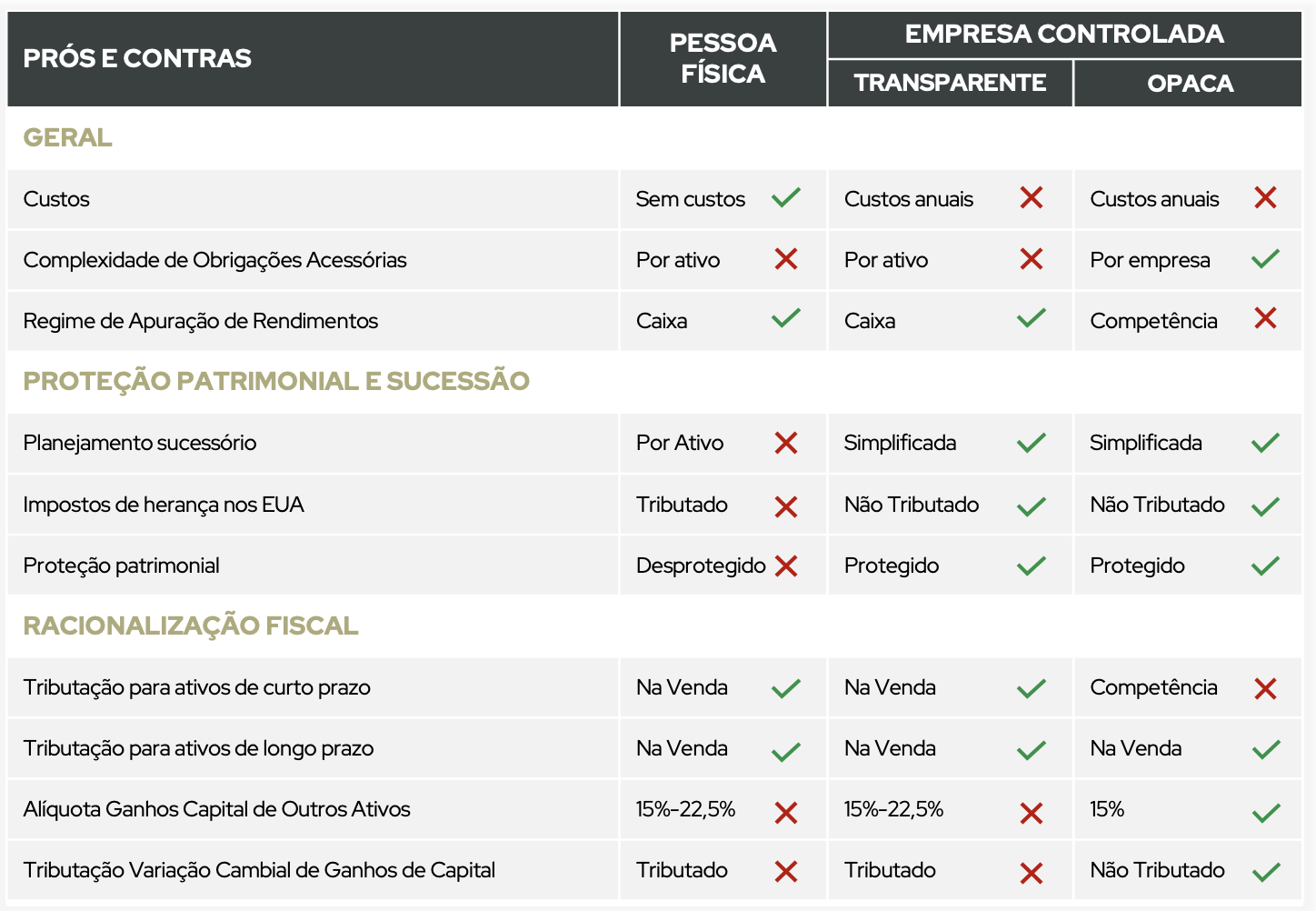

Entidade Controlada no Exterior: Opaca ou Transparente?

O investidor deve decidir até 31 de maio de 2024 se irá tratar a entidade controlada como opaca ou transparente para fins fiscais. Esta opção é irrevogável e irretratável.

EMPRESA OPACA

O investidor declara em sua DIRPF apenas as quotas de sua empresa no exterior.

EMPRESA TRANSPARENTE

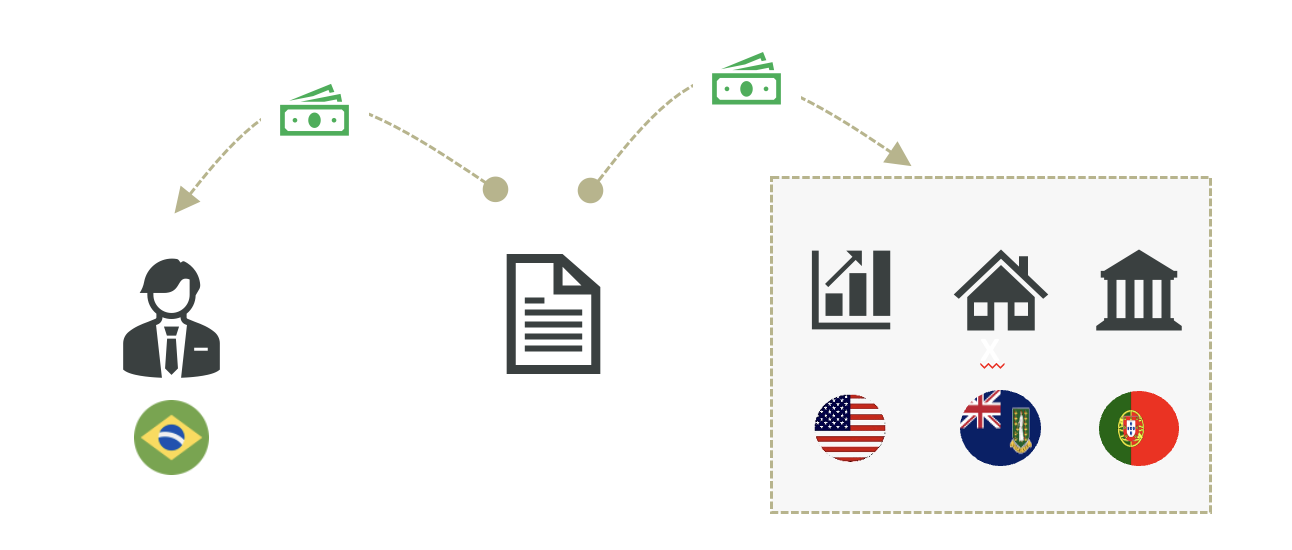

O investidor declara em sua DIRPF os ativos de sua offshore de forma individualizada como se fossem detidos diretamente pela pessoa física.

Offshore Transparente

- Caso a opção pela transparência seja exercida, o contribuinte deverá declarar os bens e direitos detidos pela entidade offshore como se fosse detidos diretamente pela pessoa física (cada ativo por linha).

- Neste caso, os rendimentos dos ativos serão tributados pelo método de caixa, como se estes fossem detidos diretamente pela pessoa física.

- É possível optar pela transparência de modo independente para controladas diretas e indiretas.

Doação e sucessão

Aquele que receber participação em entidade controlada por sucessão ou doação poderá alterar a opção do falecido ou doador, respectivamente, por manter a estrutura opaca ou transparente.

Transferência de Bens e Direitos para Offshore Opaca

Os bens e direitos transferidos pela pessoa física, ou por entidade transparente, para outra entidade opaca, serão avaliados a mercado no momento da transferência e a diferença em relação ao custo de aquisição será considerado renda e sujeito à tributação.

Isto quer dizer que caso um investidor aporte capital com bens das offshore, deverá fazer à valor de mercado com recolhimento do ganho de capital.

Tributação offshore opaca

Os lucros das entidades controladas no exterior opacas devem ser apurados anualmente e de forma individualizada para cada empresa (caso existam controladas indiretas). A contabilidade, caso a empresa esteja localizada em jurisdição de tributação favorecida ou beneficiária de regime fiscal privilegiado, deve seguir, obrigatoriamente, o BR GAAP.

REGIME DE APURAÇÃO:

COMPETÊNCIA

Alíquota: 15% sobre o lucro do exercício

Cambio de conversão do lucro em USD para BRL: câmbio de venda do BCB do último dia último do ano.

Recolhimento: anual na DAA

Distribuição de lucros

- Lucros tributados são registrados como “crédito de dividendos a receber” de forma anual e não serão tributados novamente na distribuição

- Distribuição de dividendos entre controladas cujo lucro tenha sido previamente tributado no Brasil é isento: haverá uma transferência de “créditos a receber” das controladas a ser reportado na DAA.

Compensação de perdas e impostos no exterior

- Os prejuízos acumulados pela controlada no exterior a partir de 01.01.2024 serão registrados em conta específica no patrimônio líquido, no balanço, para possibilitar a dedução em exercícios futuros.

- Permite compensação de lucros e prejuízos entre ativos distintos.

- O imposto sobre renda devido no exterior pela controlada a partir de 01.01.2024 poderão ser deduzidos da base de cálculo do lucro tributável, desde que observados os requisitos previstos na Lei das Offshores.

Variação cambial

- Ao contrário dos investimentos detidos diretamente na pessoa física ou por empresas transparentes, a variação cambial relativa aos lucros na venda dos ativos detidos pela controlada opaca não é tributada.

Marcação a mercado

- Conforme dispõe o CPC 48, os principais fatores de decisão para marcação a valor de mercado de ativos financeiros é: (i) modelo de negócio da entidade e (ii) fluxo de caixa contratual.

- Em linhas gerais, ativos líquidos, cujo modelo de negócio vise o recebimento de fluxo de caixa e venda com ganho de capital, é recomendado que sua valorização transite pelo resultado e se tribute os ganhos não realizados.

- Para ativos ilíquidos, cujo ativo não é mantido para negociação e tem o objetivo de receber fluxo de caixa no longo prazo, qualquer valorização a valor de mercado não transita pelo resultado e não há tributação para ganhos não realizados.

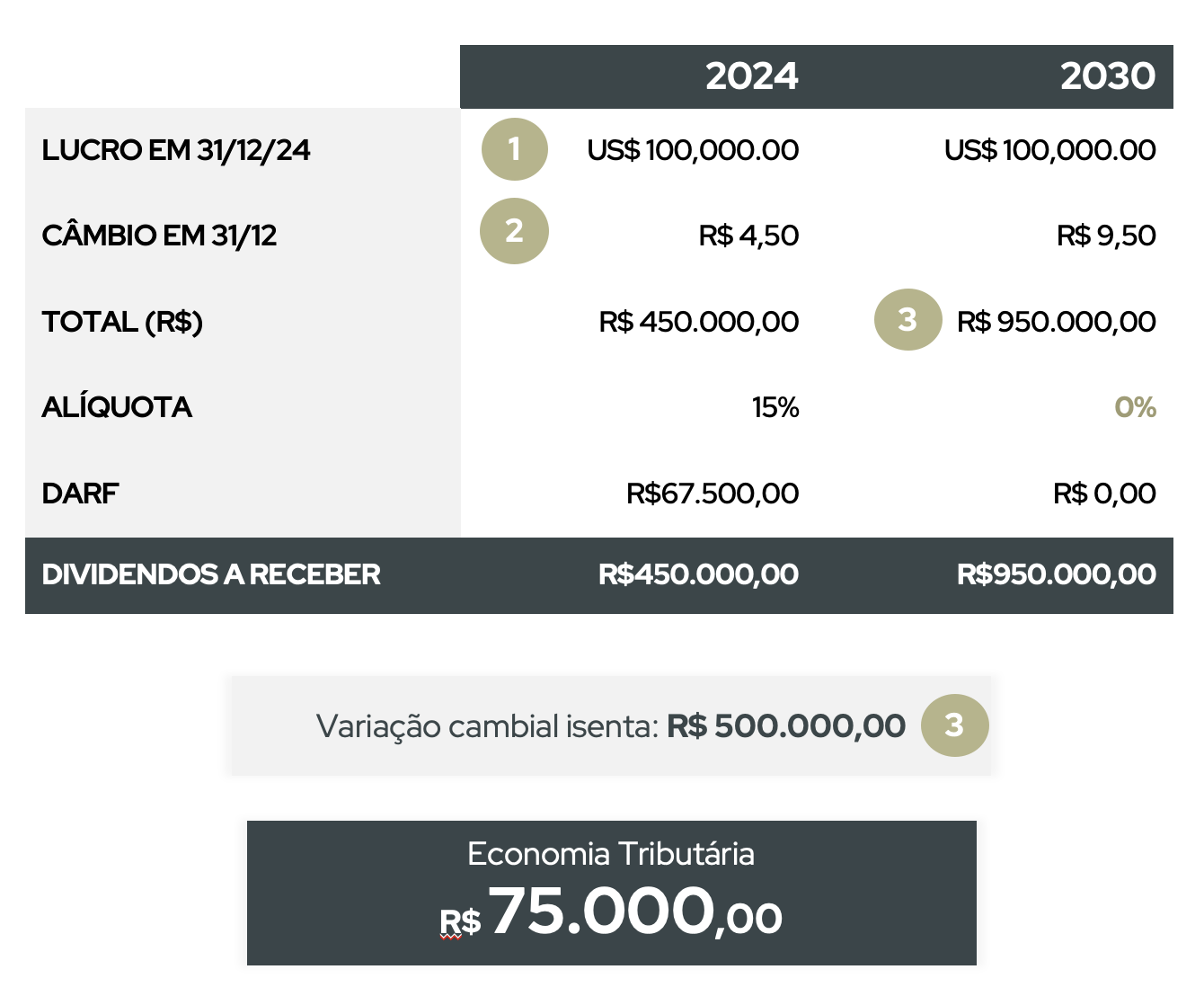

Exemplo de Tributação – Empresa Opaca

1. Apuração do lucro tributável

- Os lucros apurados para cálculo da tributação seguindo as normas IFRS ou GAAP e assinados por contador habilitado.

- No caso de empresas localizados em países de tributação favorecida é obrigatório o uso do GAAP (Normas Brasileiras)

2. Câmbio de conversão para o Real

- A conversão do lucro da empresa para Real deve ser feito ao câmbio de venda para o último dia útil divulgado pelo BCB

3. Lucros apurados, tributados e não distribuídos

- Variação cambial sobre os lucros já tributados e não distribuídos é isenta de tributação.

- A diferença entre o lucro apurado em 2024 e distribuído em 2030 serão informados na ficha de “Rendimentos Isentos e Não Tributáveis” da sua DAA para indicação da origem dos rendimentos.

Tributação offshore transparente (regime PF)

É mantido o regime de caixa para o investidor que possui ativos no exterior e não há tributação sobre ganhos não realizados.

REGIME DE APURAÇÃO: CAIXA

Alíquota sobre rendimento: 15%

Alíquota sobre ganho de capital: 15%

Regime de apuração: caixa

Recolhimento: anual na DAA

* Ganhos de capital na alienação, baixa ou liquidação de bens e direitos no exterior que não constituam aplicações financeiras permanecem sujeitos às regras específicas de tributação para ganho de capital (alíquota de 15% a 22,5%)

Controle dos ativos e cálculo dos rendimentos

- A linha da declaração de imposto de renda em que a offshore está declarada substituída pelos ativos subjacentes **

- O custo de aquisição de cada ativo da offshore será alocado de acordo com sua proporção em relação ao valor total da empresa em 31.12.23, de acordo com o disposto no art. 37, incisio II e III da IN.

- É necessário um controle gerencial por ativo, data da movimentação, valor, além da manutenção de documentos de suporte.

Compensação de perdas e impostos no exterior

- Possibilidade de compensar o imposto pago no exterior, desde que seja no mesmo ano de exercício e que exista tratado de dupla tributação/reciprocidade ***

- Perdas realizadas que superem ganhos financeiros realizados, poderão ser compensada com lucros de uma estrutura offshore.

- Se no final do período houver acúmulo de perdas pela pessoa física, essas poderão ser compensadas nos exercícios subsequentes.

Variação cambial

- Os ganhos realizados levarão em consideração o câmbio de aquisição e venda dos ativos, diferente de uma estrutura offshore em que você reconhece o ganho em dólar dos ativos.

- A variação cambial de depósitos, cartão de débito ou crédito, de moeda estrangeira em espécie (até ao limite de $5.000,00), não ficarão sujeitos à incidência do IRPF, desde que os depósitos não sejam remunerados

Marcação a mercado

- Sem necessidade de marcação a valor de mercado dos ativos – manutenção do regime de caixa.

** Deverá informar na ficha de dívidas e ônus reais as obrigações subjacentes, a valor zero

*** Não poderá ser compensado imposto pago que for passível de restituição

Como se estruturar para investir no Exterior?

Após a Lei das Offshores, que instituiu a regra anti-diferimento para rendimentos auferidos por meio de entidades controladas no exterior, cabe a pergunta se ainda há vantagens em investir no exterior via empresas offshore e, se a resposta for positiva, o investidor deve ou não optar pela transparência.

Tributar ou não o estoque de lucros?

O investidor tem até 31 .5.2024 para decidir se irá optar ou não pela tributação de lucros acumulados de suas entidades controladas no exterior com alíquota definitiva de 8%.

Opção de atualização de estoque

O investidor tem a possibilidade de fazer uma atualização da sua estrutura offshore à valor de mercado. Para os ganhos obtidos entre a data de aquisição dos ativos financeiros e 31 de dezembro de 2023, a alíquota será de 8%. A opção pela atualização deverá ser formalizada até 31 de Maio de 2024.

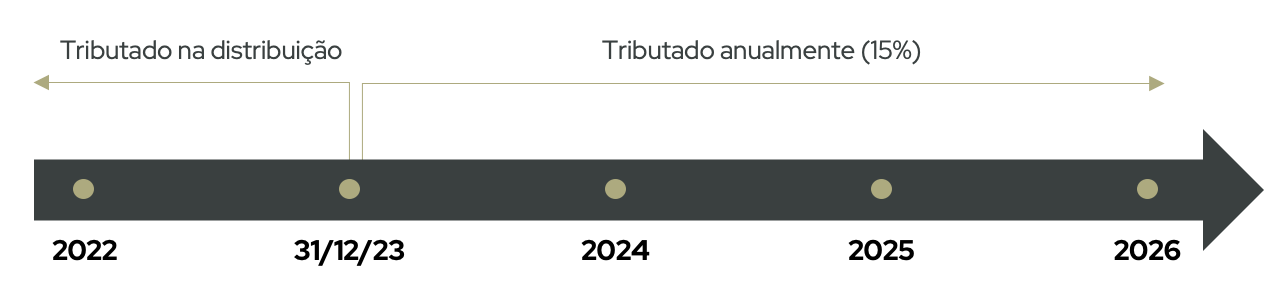

Lucro de entidades controladas no exterior

Lucros apurados até 31/12/2023: somente são tributados quando distribuídos

Lucros apurados a partir de 01/01/2024: Tributados anualmente à alíquota flat de 15%

É opção do acionista, nunca distribuir o lucro acumulado até 31/12/2023, o qual não será tributado automaticamente.

Lei das Offshores

Os lucros apurados até 31/12/2023 permanecem tributados no momento da efetiva disponibilização – i.e. manutenção do regime de caixa (diferimento). Não é necessário que a empresa recolha o tributo de forma automática sobre os lucros passados.

Opção de atualização de bens e direitos no exterior

A legislação prevê que o contribuinte possa atualizar o valor dos ativos no exterior entre a data da aquisição e 31 de dezembro de 2023 pagando uma alíquota reduzida de 8% sobre a diferença para o custo de aquisição. Esta é uma ótima estratégia para reduzir a base de tributação dos lucros acumulados não distribuídos.

Essa atualização, no entanto, é facultativa sendo opção do investidor:

- Nunca distribuir o lucro acumulado da sua offshore apurado até 31 de dezembro de 2023 e mantê-lo como capital de giro (working capital); ou

- Distribuir posteriormente mediante o recolhimento do imposto com alíquota de 15%.

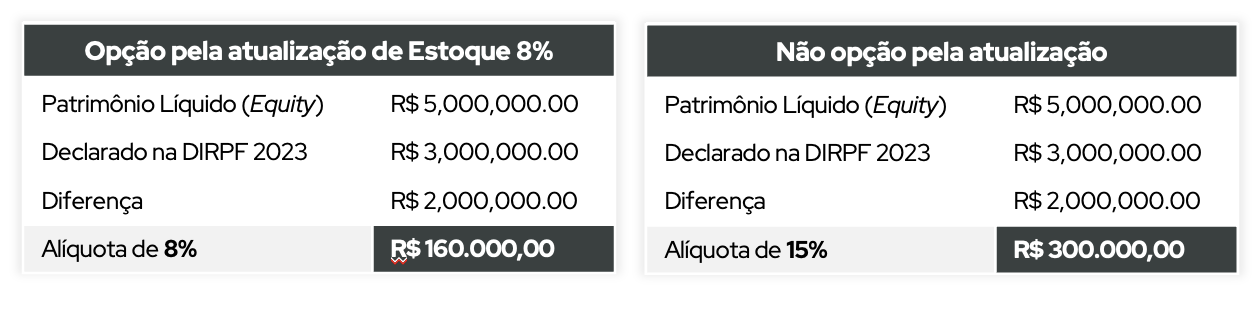

Exemplo de atualização de estoque de lucros

A atualização e tributação de estoque de lucros a 8% é feita individualmente por empresa controlada e outros ativos elegíveis no exterior e o investidor tem opção de não atualizar e só tributar (a 15%) quando distribuir estoque de lucros ou vender o ativo.

XPTO Investments Holding LTD.

Opção pela atualização de estoque

- A atualização e o pagamento dos 8% de IRPF são opcionais e podem ser exercidos individualmente para cada empresa ou ativo no exterior .

- Se optar pela antecipação, a base de cálculo será igual à diferença positiva entre o valor do patrimônio líquido em 31 de dezembro de 2023 e o custo de aquisição da participação.

- Se não optar pela antecipação, os lucros acumulados das offshores anteriores a 2024 deverão ser segregados no balanço da empresa e só serão tributados quando forem efetivamente disponibilizados para a pessoa física (sócio) à alíquota de 15%.

Segregação dos lucros tributados das offshores na DIRPF

- Os lucros tributados são transferidos na DIRPF para uma rubrica segregada de “Créditos a receber” e não voltarão a ser tributados quando da distribuição.

- A variação cambial a maior futura destes lucros tributados controlados na rubrica da DIRPF de “Créditos a Receber” será isenta de tributação

O que não pode ser atualizado?

- Pedras/metais preciosos, joias, obras de arte e antiguidades

- Bens e direitos no Brasil detidos indiretamente pelas offshores

- Animais (incluindo esportivos)

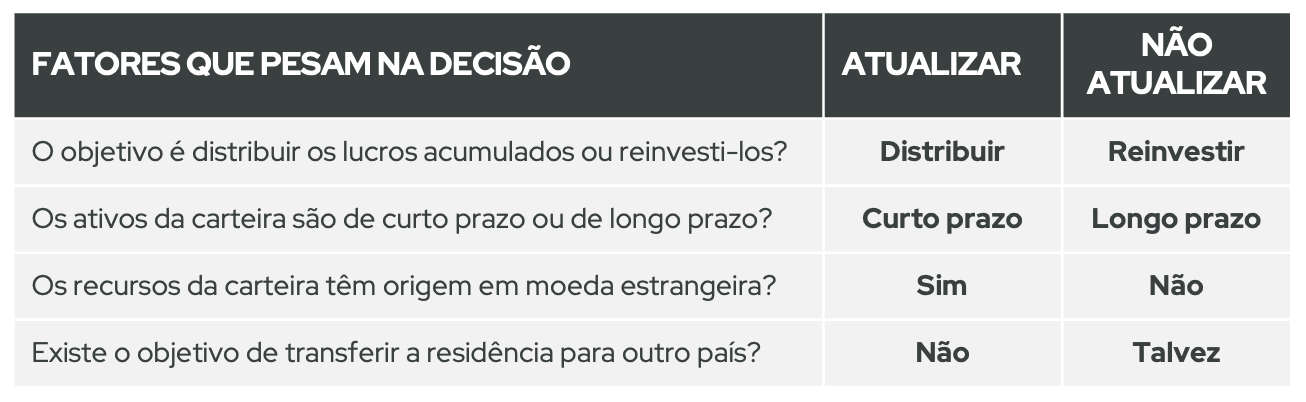

Questões a considerar na decisão de atualização de estoque

Os investidores no exterior precisam fazer as contas para tomar uma decisão até o dia 31.5.2024: atualizar o valor do estoque de lucros no exterior e pagar já o imposto de renda com uma alíquota de 8% ou deixar essa decisão para o futuro e abrir mão desta alíquota mais vantajosa.

FATORES QUE IMPACTAM NA DECISÃO

O objetivo é distribuir os lucros acumulados ou reinvesti-los?

Caso o investidor pretenda ter acesso a um evento de liquidez e utilizar os recursos oriundos na atualização, a decisão tende à recolher o imposto. Na hipótese de reinvestimento e manutenção da estrutura para o longo prazo, parece fazer sentido a não atualização.

Os ativos da carteira são de curto prazo ou de longo prazo?

Para investimentos de muito longo prazo na pessoa física, em que investidor não tenha intenção de resgatar, poderá não ser vantajoso antecipar o pagamento de imposto mesmo com uma alíquota mais vantajosa.

Os recursos da carteira têm origem no exterior ou no Brasil?

Se origem for moeda estrangeira, a melhor opção é atualização de estoque pois é a última oportunidade para aproveitar a variação cambial isenta do ganho de capital.

Existe o objetivo de transferir a residência para outro país?

Caso o investidor tenha planos de transferir sua residência fiscal para o exterior e não ter acesso aos recursos da estrutura, a depender do local de residência, a melhor opção seria não atualizar (principalmente se a mudança for para uma jurisdição que tribute a renda em bases territoriais e não universais).

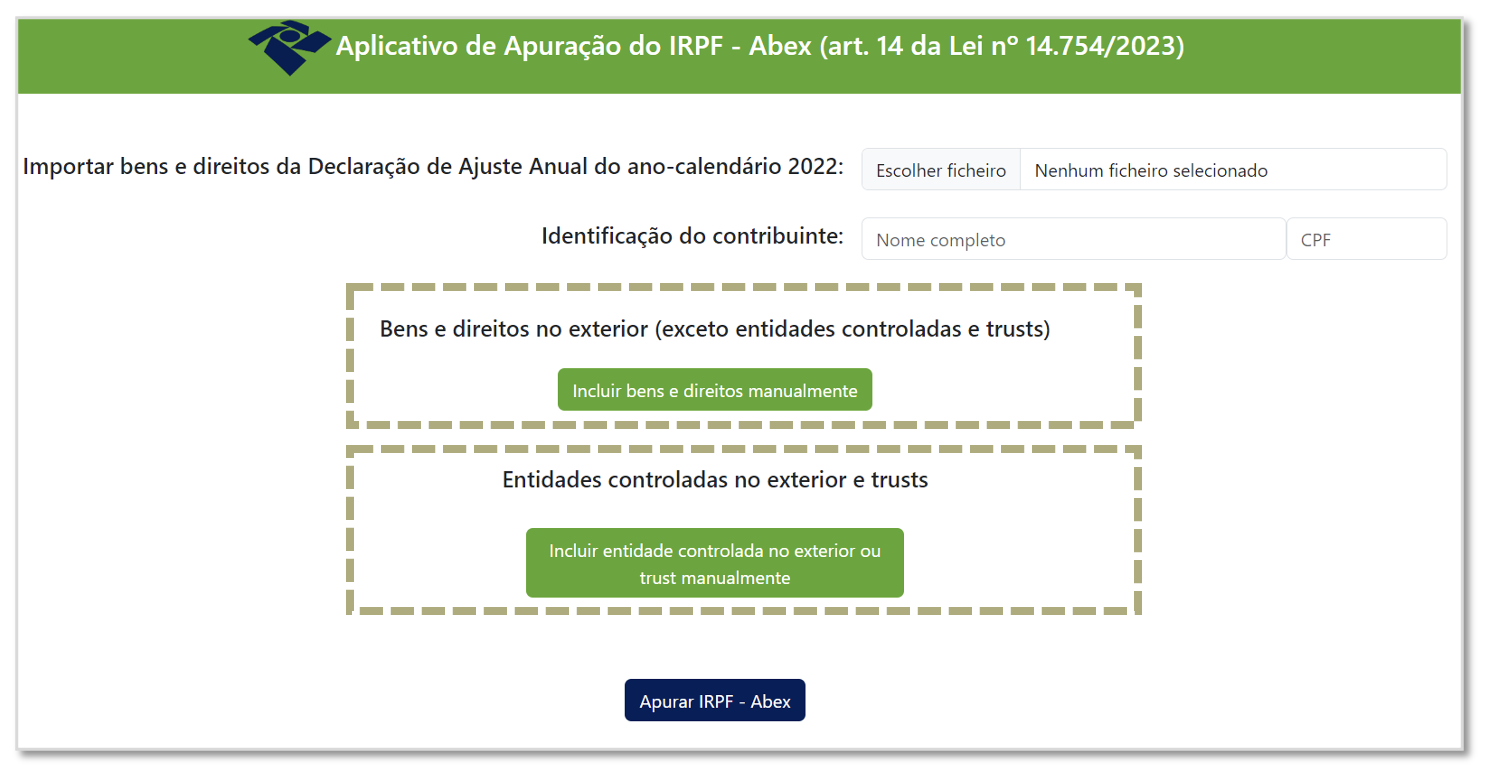

Guia ABEX – Atualização de Bens e Direitos no Exterior

Um passo a passo para efetuar a Atualização de Bens e Direitos no Exterior – ABEX, que formaliza a opção pela atualização de valor dos bens e direitos no exterior à valor de mercado em 31/12/2023.

Atualização de Bens e Direitos no Exterior – ABEX

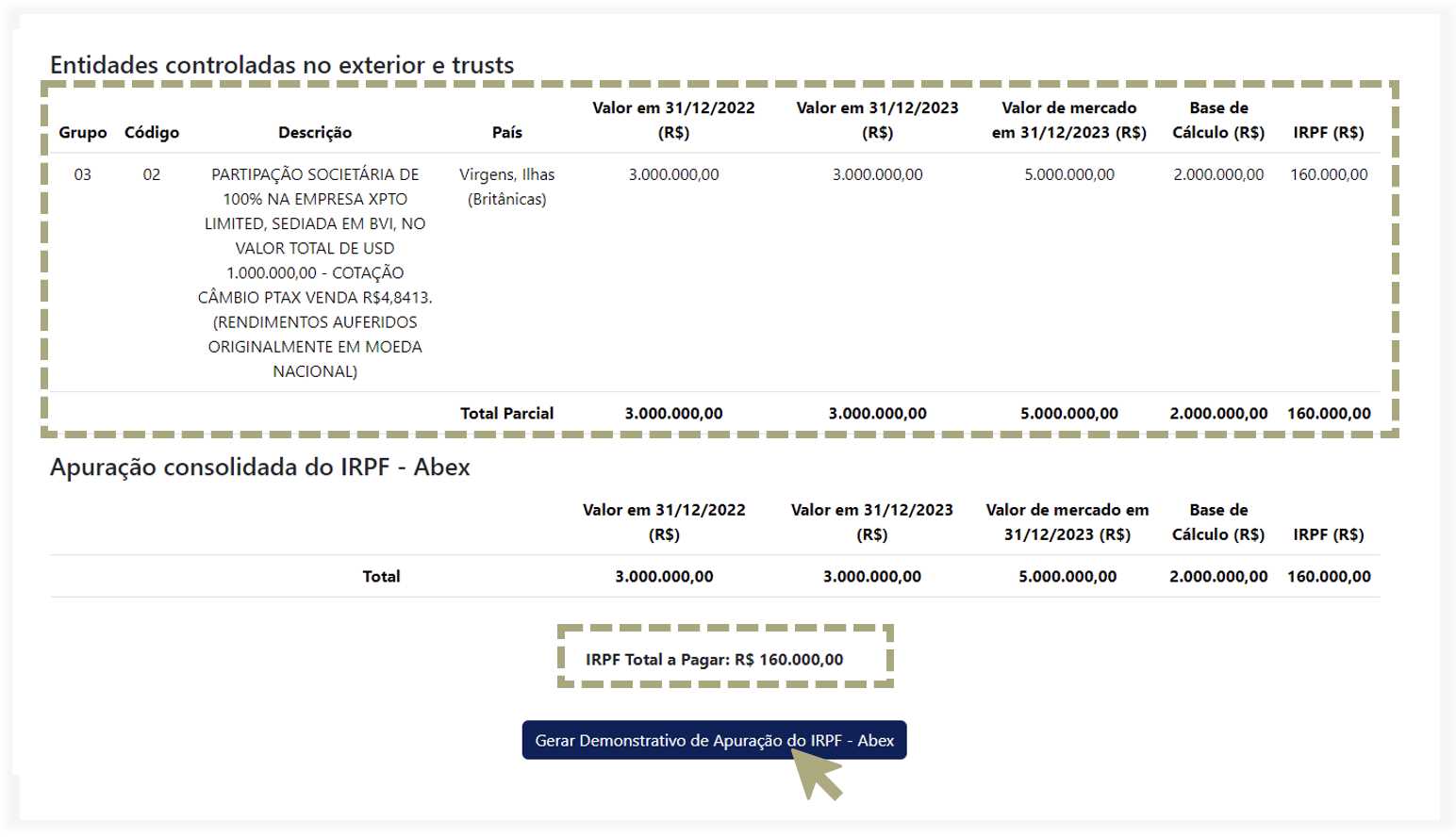

Trata-se de um gerador de demonstrativo de apuração que calcula o ganho de capital na valorização do bem ou direito e aplica de forma automática a alíquota de 8%, entregando o valor que deverá ser recolhido pelo contribuinte.

Identificação:

Para incluir os bens e direitos no programa é necessário que o contribuinte se identifique com nome e CPF ou importe sua declaração de ajuste no ano-calendário 2022.

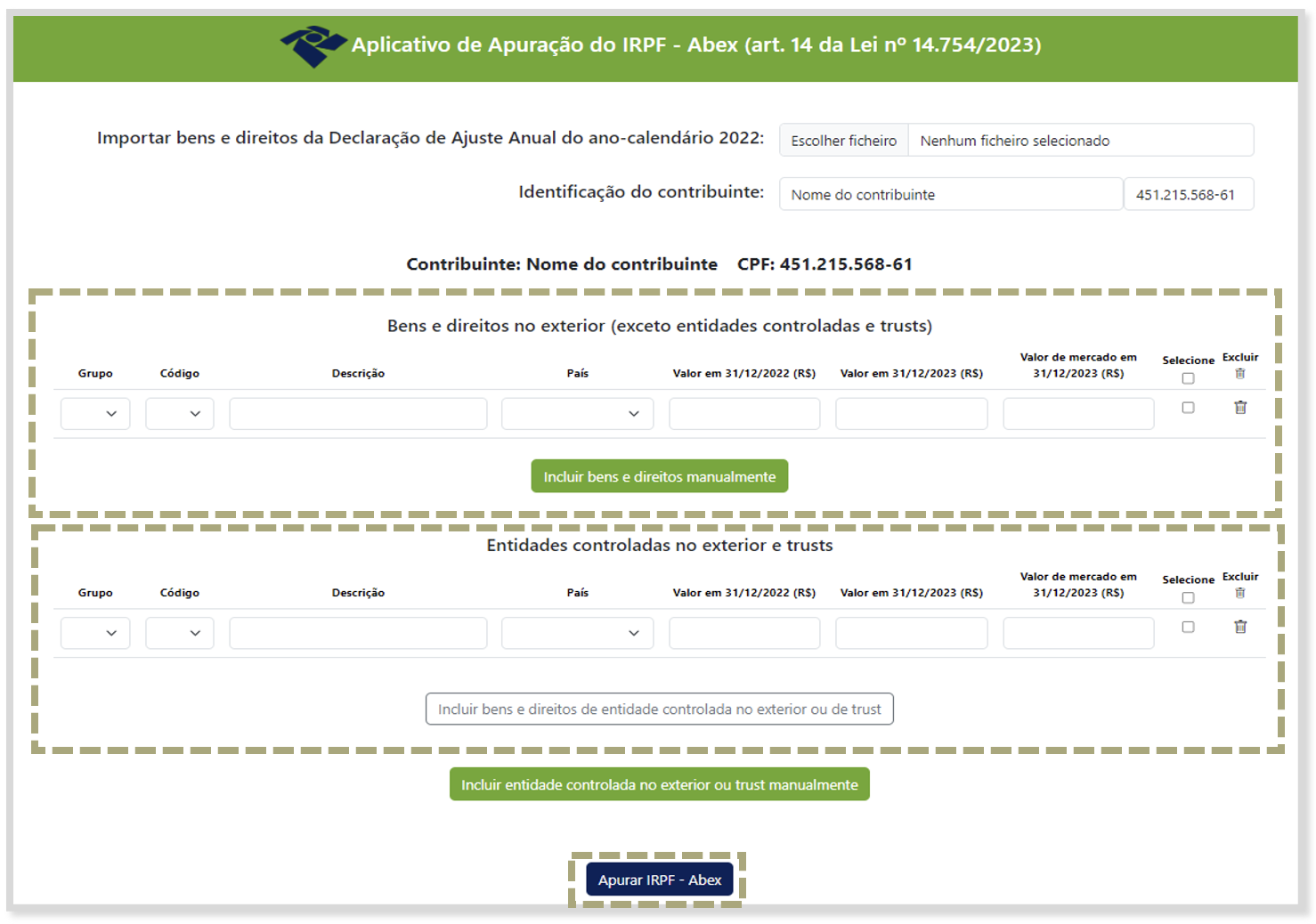

Inclusão manual:

É possível incluir ativos manualmente, basta segregar as inclusões entre:

- Inclusão de Bens e Direitos

- Inclusão de entidades controladas e trusts no exterior

O acesso ao programa será feito no seguinte link:

Modo de declaração

Conforme art. 14, §7º da Lei 14.754/2023 é facultado ao contribuinte atualizar em conjunto ou separadamente cada bem ou direito no exterior.

Base de cálculo

Inclua o bem que se pretenda atualizar e como se encontram declarados em sua DAA ano-calendário 2022 e o valor de mercado do bem em 2023.

Valor de mercado

O valor de mercado dos bens será:

a.Aplicações financeiras: saldo existente na data-base cfe. documento da instituição financeira

b.Bens móveis e imóveis: valor de mercado na data-base conforme avaliação por entidade especializada.

c.Participações em entidades controladas: Valor do PL proporcional à participação no capital social cfe. demonstração financeiras

Racional de cálculo

Preencha os campos, clique em selecionar e Apurar IRPF – ABEX

RACIONAL DE CÁLCULO

Apuração do imposto

O racional de cálculo se baseia na diferença positiva entre o valor do bem/direitos/trust ou entidade controlada no exterior em, 31/12/2022 e o valor atual de mercado na data-base 31/12/2023. É possível adicionar diversos ativos e apurar somente em um único DARF

Base de cálculo

A diferença positiva será a base de cálculo do imposto o qual será tributado à alíquota de 8%. Em condições normais, tais operações sofreriam a incidência do imposto sob a alíquota de 15%.

O imposto que deverá ser pago se encontra demonstrado na Apuração consolidada do IRPF.

É importante destacar que o câmbio do principal aportado também será atualizado, devendo o valor atualizado ser reportado como acréscimo no custo de aquisição da DIRPF.

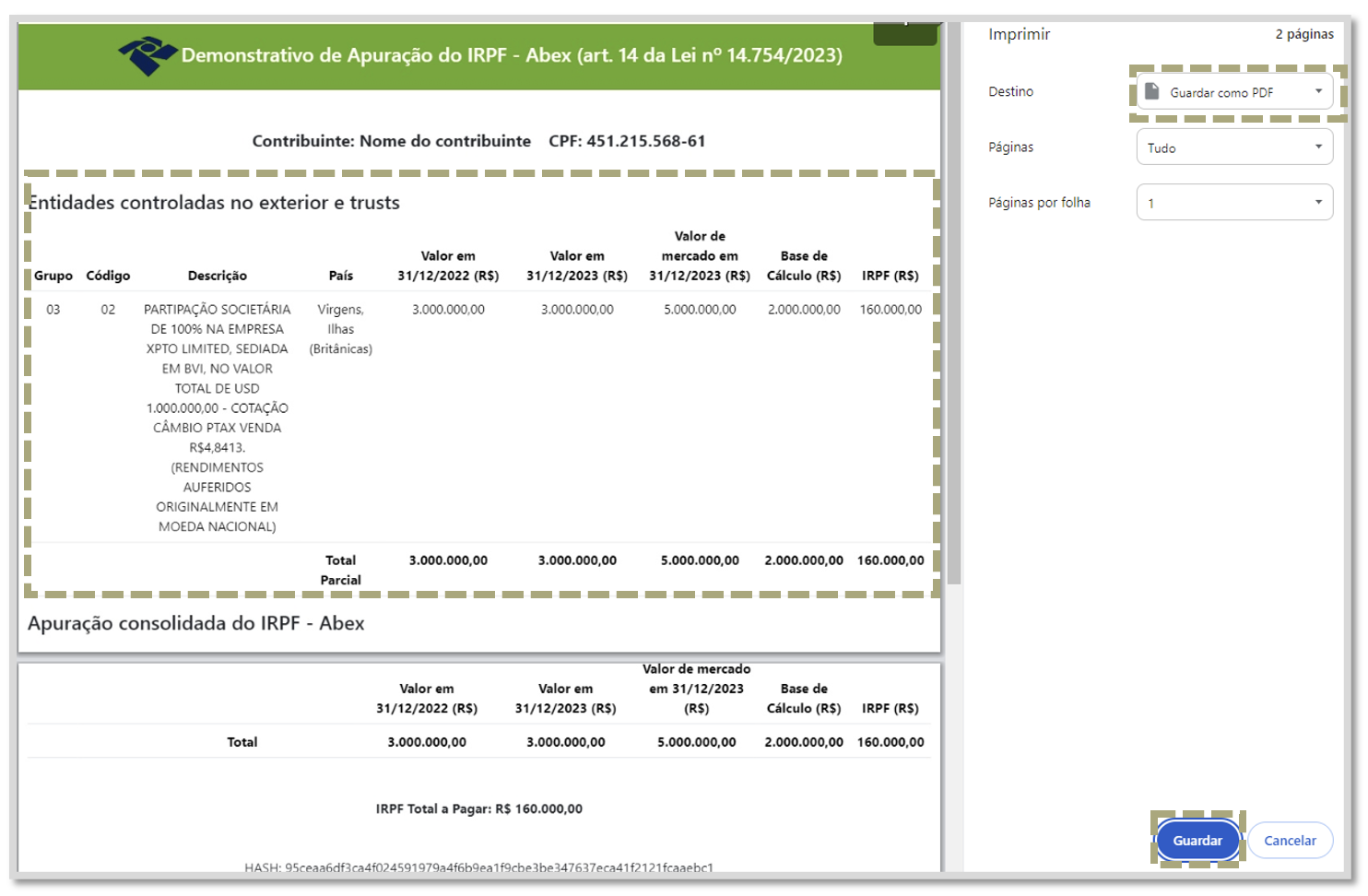

EMISSÃO DO DEMONSTRATIVO

Apuração

Ao clicar em apurar IRPF, o sistema calculará automaticamente o ganho de capital aplicando a alíquota de 8% e demonstrando o IRPF total a pagar que posteriormente deve ser gerado via Sicalc.

Demonstrativo

O programa gera o demonstrativo que posteriormente deverá ser anexado à Declaração de Opção pela Atualização de Bens e Direitos no Exterior (ABEX).

É importante que guarde esse PDF em um local de fácil acesso, pois ele precisara ser inserido na FASE 2: E-CAC

FORMAS DE ACESSO

O requerimento formalizando a opção pela atualização do valor dos bens e direitos no exterior deve ser feita pelo E-CAC até o dia 31/05/2024.

Acesso

O acesso será feito via E-CAC utilizando-se do seguinte link: Requerimentos Web.

Conta GOVBR

A transmissão será mediante autenticação por meio do portal único gov.br, com Identidade Digital Ouro ou Prata.

O preenchimento, retificação e envio do requerimento pela opção de atualização será feito por meio do sistema E-cac até o dia 31/05/2024. É imprescindível que o usuário tenha conta GOV.BR Ouro ou prata para acessar o sistema.

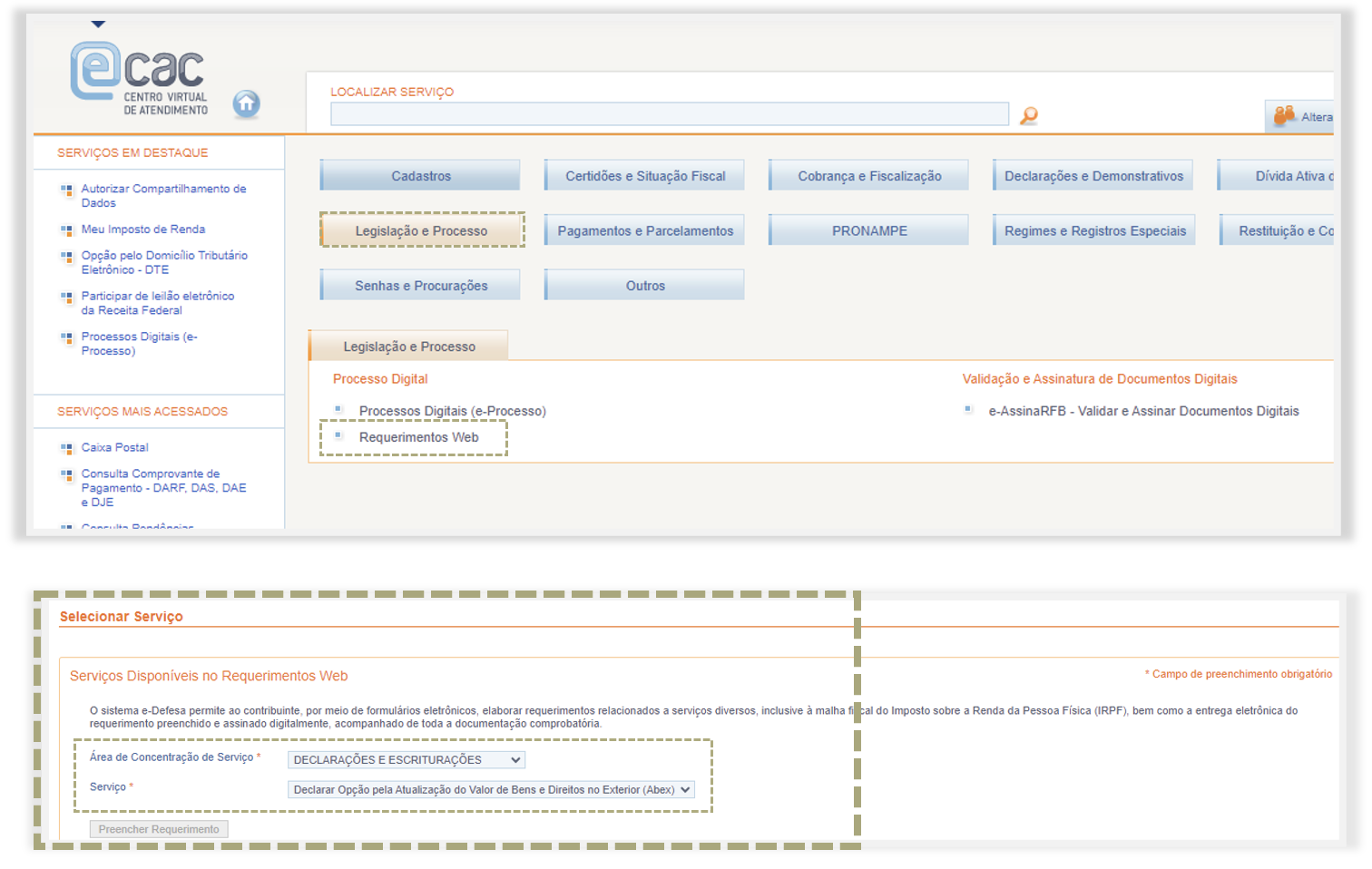

SERVIÇOS DO PORTAL E-CAC

1 | Ambiente e-CAC:

Dentro do ambiente principal do programa, busque por “Legislação e Processo”

2 | Processo digital:

Acesse a opção “Requerimentos Web”

3 | Área de Concentração de Serviço:

“DECLARAÇÕES E ESCRITURAÇÕES”

4 | Serviço:

“Declarar Opção pela Atualização do Valor de Bens e Direitos no Exterior (ABEX)”

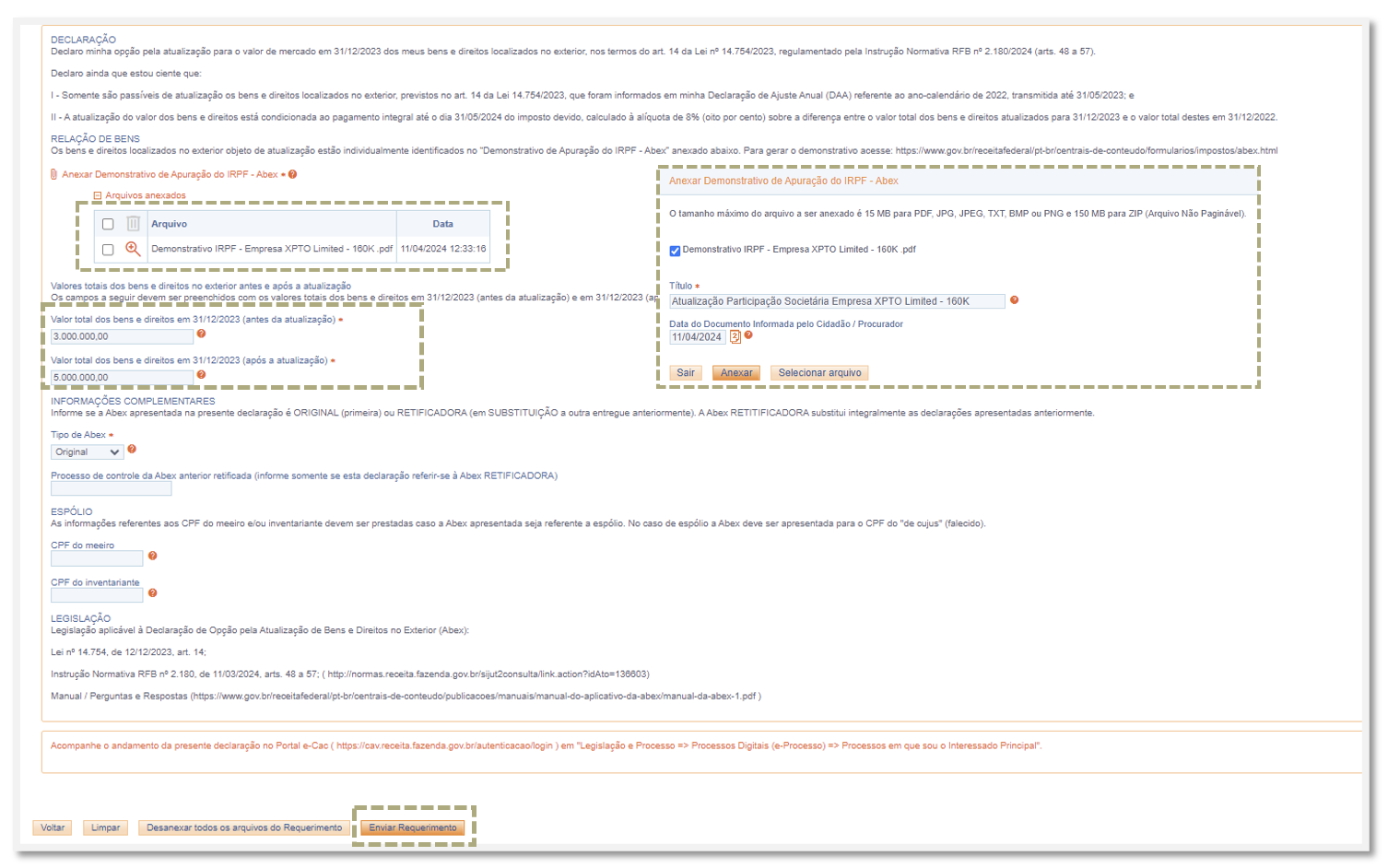

PREENHCIMENTO DO REQUERIMENTO

Preencha todos os campos obrigatórios desse requerimento com o informados na ETAPA 01

Anexe o Demonstrativo de Apuração do IRPF – ABEX emitido na ETAPA 01 – PROGRAMA ABEX desse manual.

Clique no botão “Confirmar”.

PROCESSO ADMINISTRATIVO

Assinatura digital:

Para enviar o requerimento, é necessário que o contribuinte assine via certificado digital, certificado digital em nuvem ou conta gov.br.

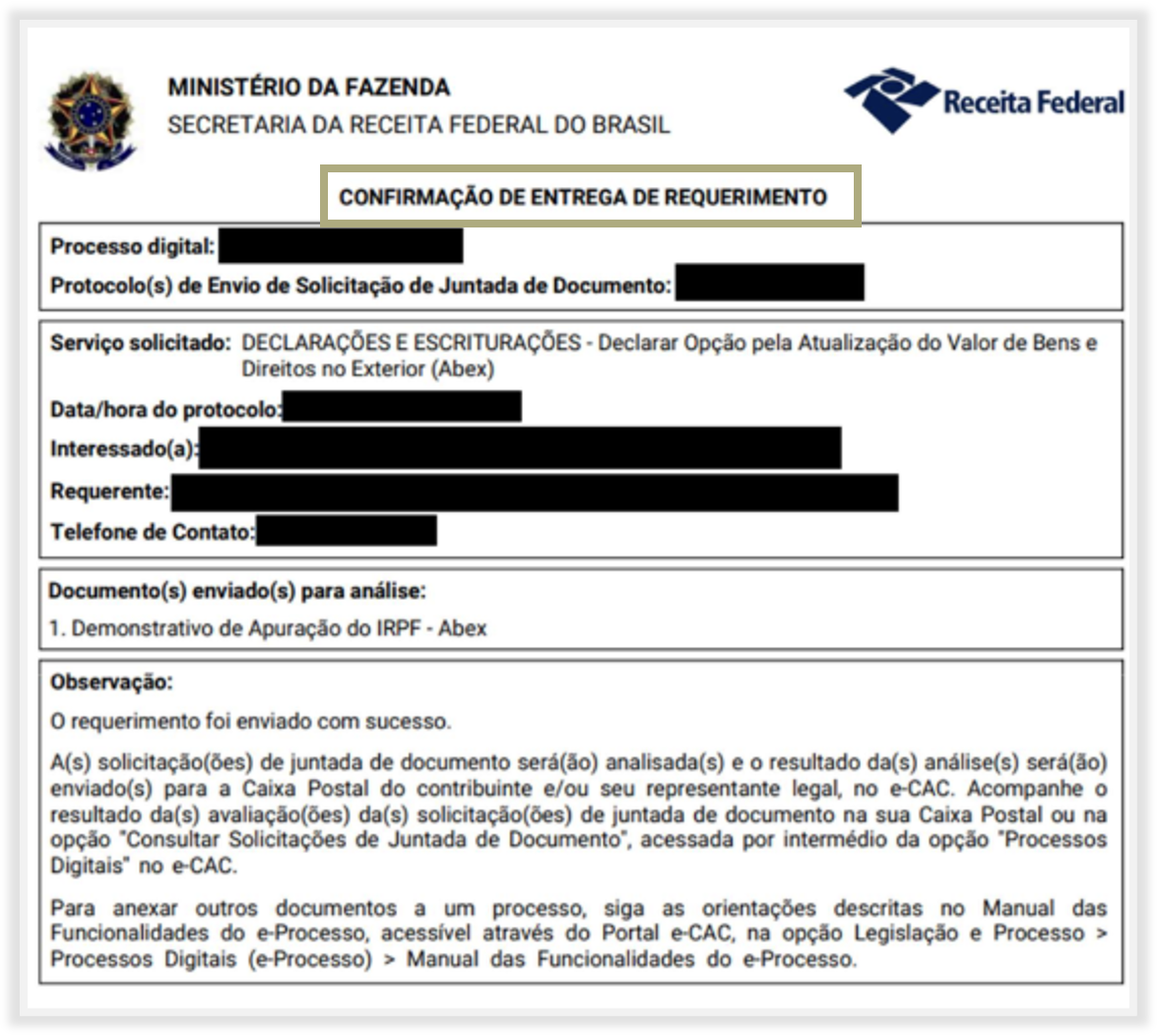

Processo administrativo digital:

Após a assinatura, será gerado uma mensagem de “Envio de requerimento concluído” informando o número de Processo administrativo digital, que poderá ser consultado pelo sistema e-Processo, no qual será juntada a ABEX.

Importante:

É de extrema importância que o contribuinte guarde esse número de processo administrativo e deverá ser informado no campo “Referência” do Darf do IRPF – ABEX – FASE 03 – SICALC WEB

Emita o DARF utilizando-se do código 7238 – 01 – IRPF – Residentes no País – Atualização do Valor de Bens e Direitos no Exterior e pague até 31/05/2024.

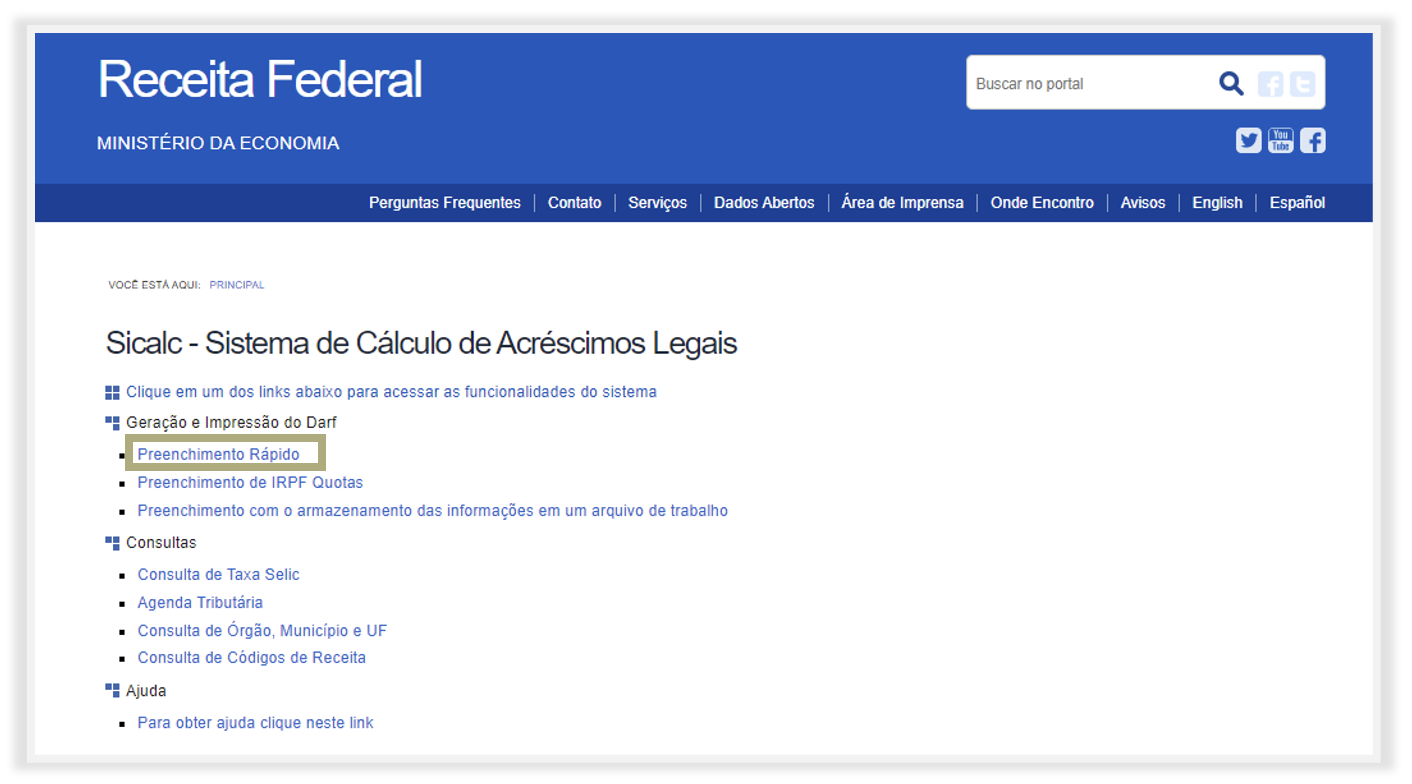

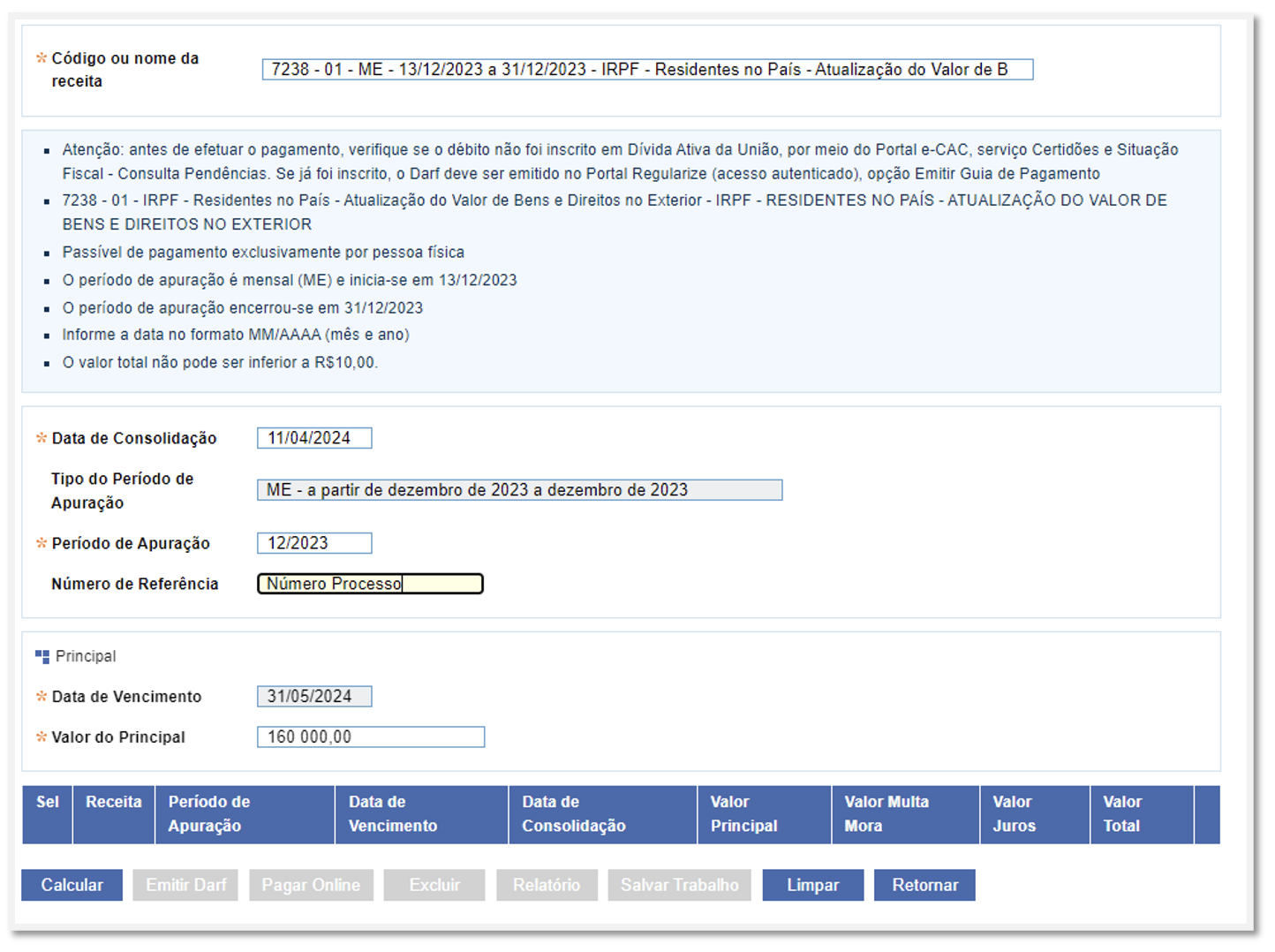

PROGRAMA SICALC WEB

SICALC WEB:

O Sicalc foi desenvolvido para auxiliar o contribuinte no cálculo de acréscimos legais e emissão do Darf para pagamento de tributos federais administrados pela Secretaria da Receita Federal do Brasil.

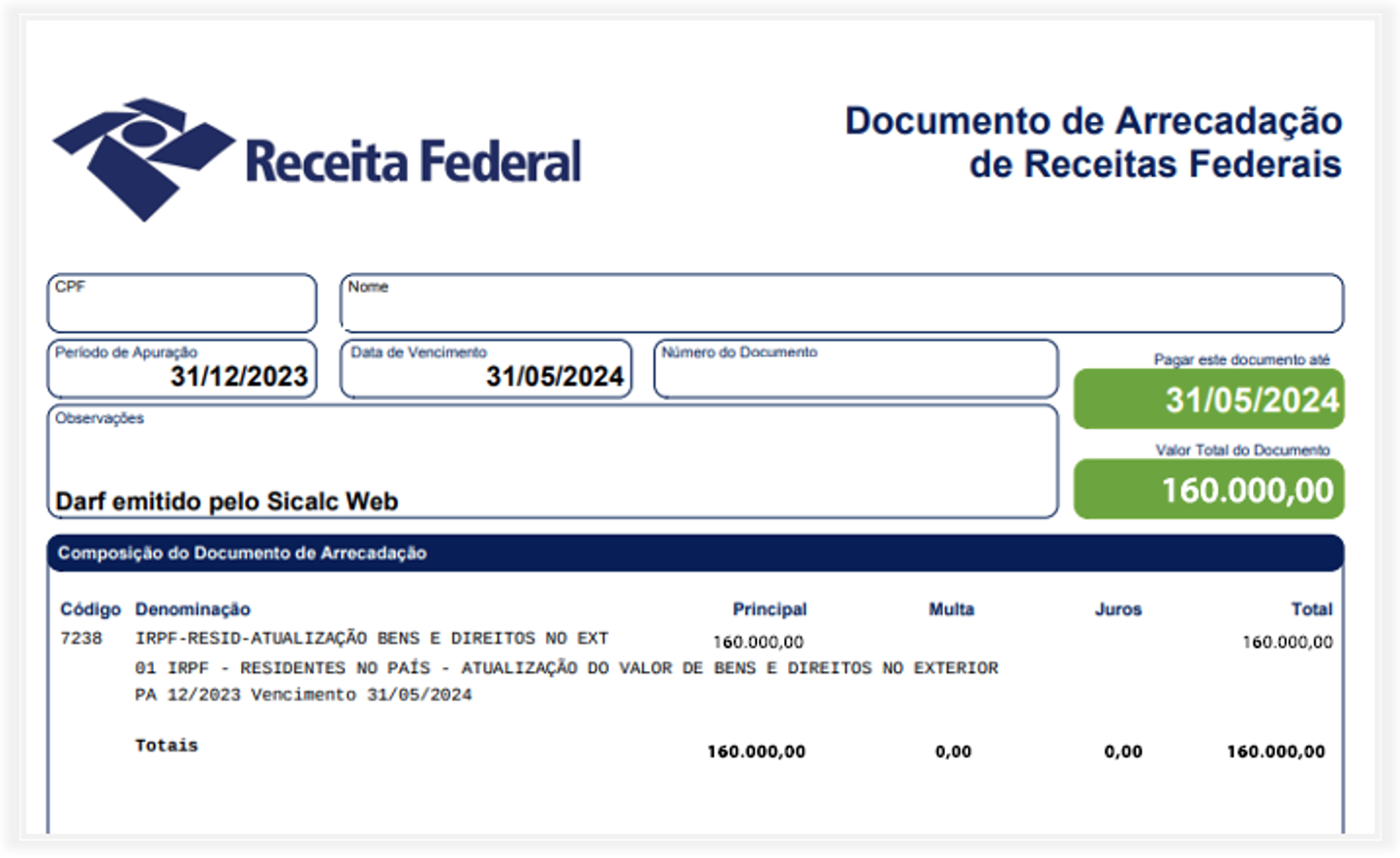

DARF:

A sigla DARF se refere a Documento de Arrecadação de Receitas Federais. Trata-se de um documento emitido pelo Ministério da Fazenda e da Secretaria da Receita Federal para cobrança de tributos administrados por esses órgãos.

Acesso:

Para acessar o SICALC, busque por: https://sicalc.receita.economia.gov.br/sicalc/principal

Vá em “Preenchimento rápido”

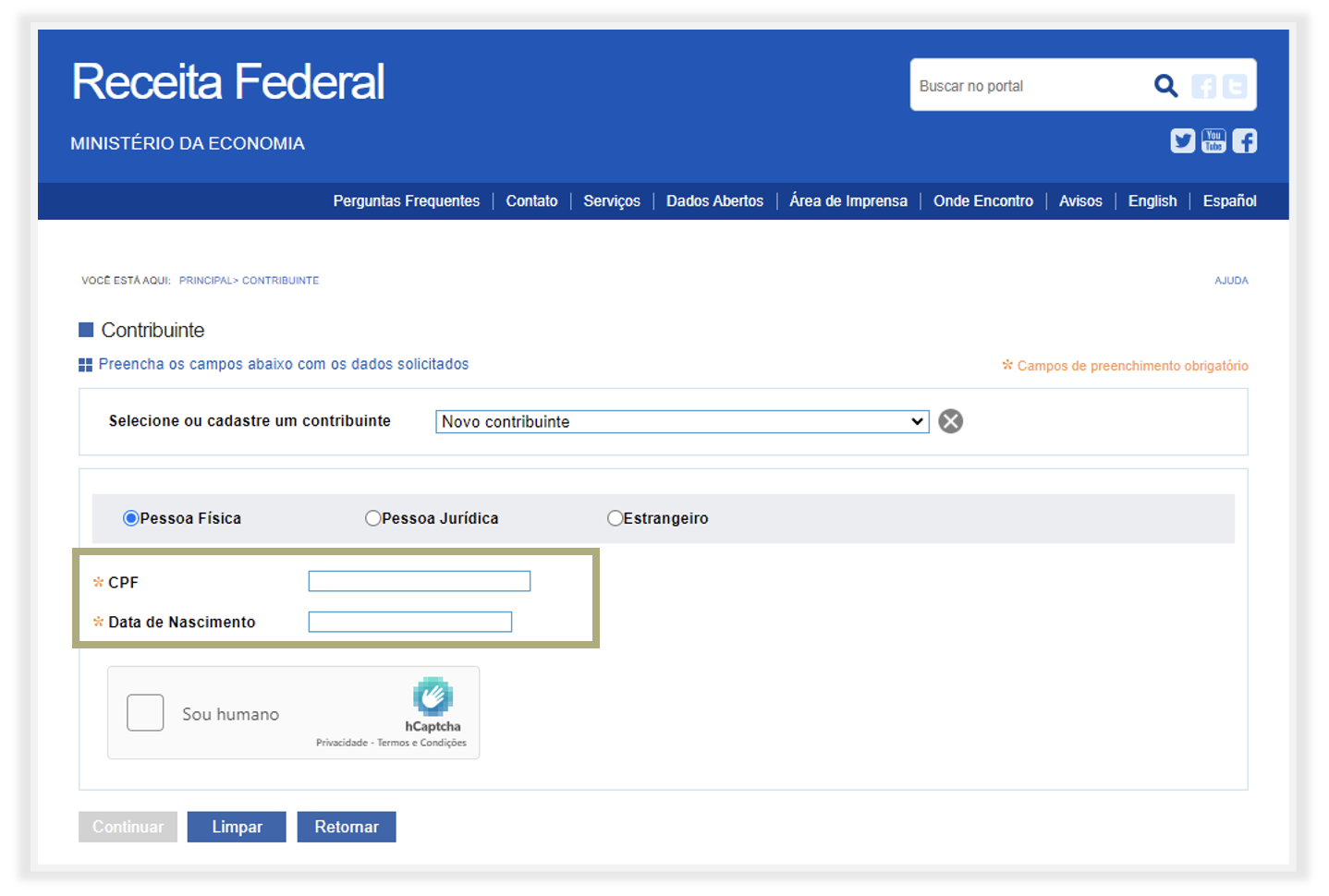

IDENTIFICAÇÃO

Após clicar em preenchimento rápido, inclua os dados pessoais do contribuinte:

- Pessoa física

- Informe o CPF

- Informe a Data de Nascimento

Clique no botão “Continuar”

DADOS PARA APURAÇÃO

Código de recolhimento:

Utilize o código 7238 – 01 – IRPF – Residentes no País – Atualização do Valor de Bens e Direitos no Exterior – IRPF – RESIDENTES NO PAÍS -ATUALIZAÇÃO DO VALOR DE BENS E DIREITOS NO EXTERIOR

Período de apuração:

Será sempre 12/2023

Número de referência:

Informe o nº do processo administrativo gerado na FASE 02 – REQUERIMENTO VIA E-CAC

Valor do principal:

Informe o valor do principal apurado no demonstrativo ABEX – IRPF a pagar – ETAPA 01 – PROGRAMA ABEX

Após preenchimento dos campos, clique em “Calcular”.

Em seguida, selecione os dados incluídos e clique no botão “Emitir Darf”.

EMISSÃO DO DARF

Formas de pagamento:

O Darf gerado poderá ser pago com o código de barras ou com o PIX, via QR Code.

Data de vencimento:

Todos os DARF gerados com o código 7238 – 01 – IRPF – Residentes no País – Atualização do Valor de Bens e Direitos no Exterior – IRPF serão emitidos com o vencimento para 31/05/2024.

Pagamento integral

O Darf gerado deverá ser pago integralmente até 31/05/2024.

Informe em sua Declaração de Imposto de Renda 2024 que aderiu à opção de atualização do valor do bem ou direito e atualize a situação em 31/12/2023 de seus ativos no exterior .

PROGRAMA IRPF 2024

A declaração do imposto sobre a renda das pessoas físicas pode ser preenchida:

Instalando a versão em seu computador pessoal pelo seguinte link:

- Pelo e-CAC, sem precisar baixar ou instalar:

- App Receita Federal para celulares e tablets:

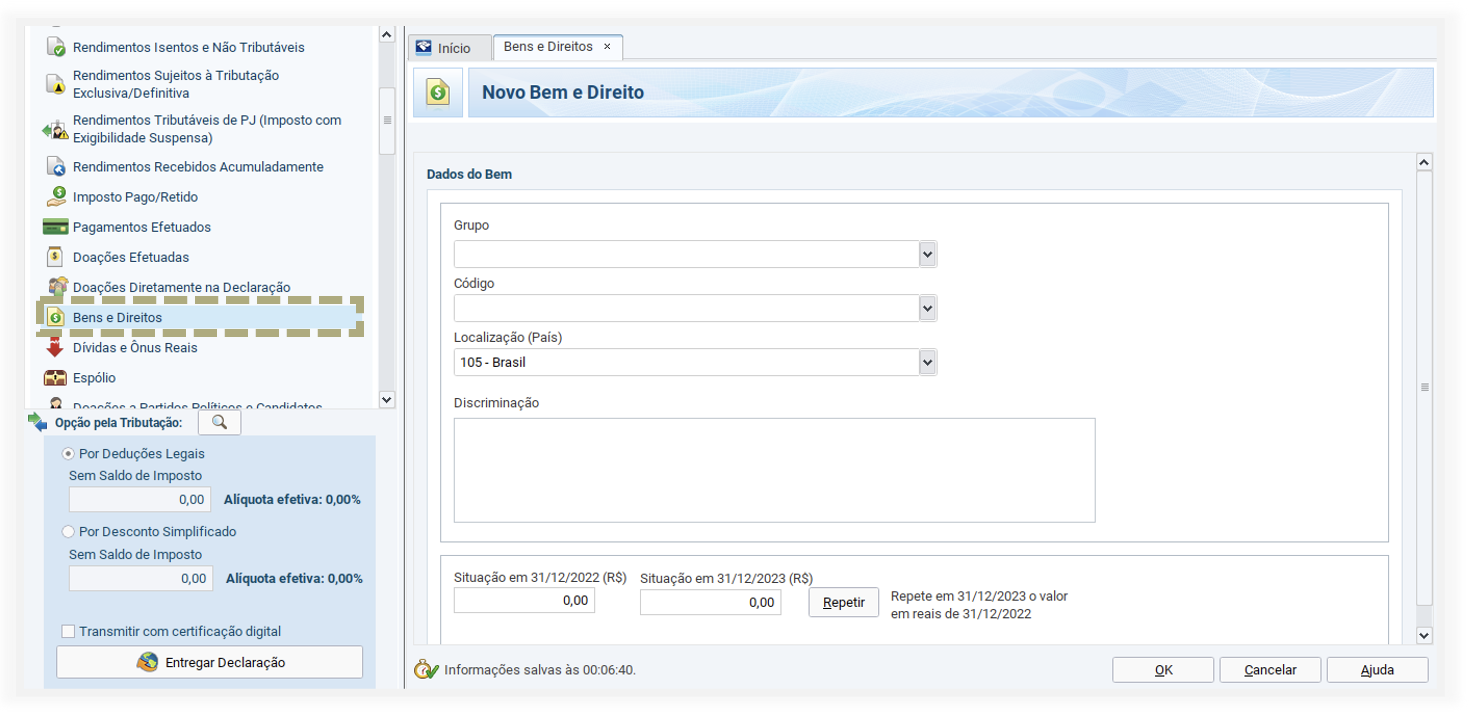

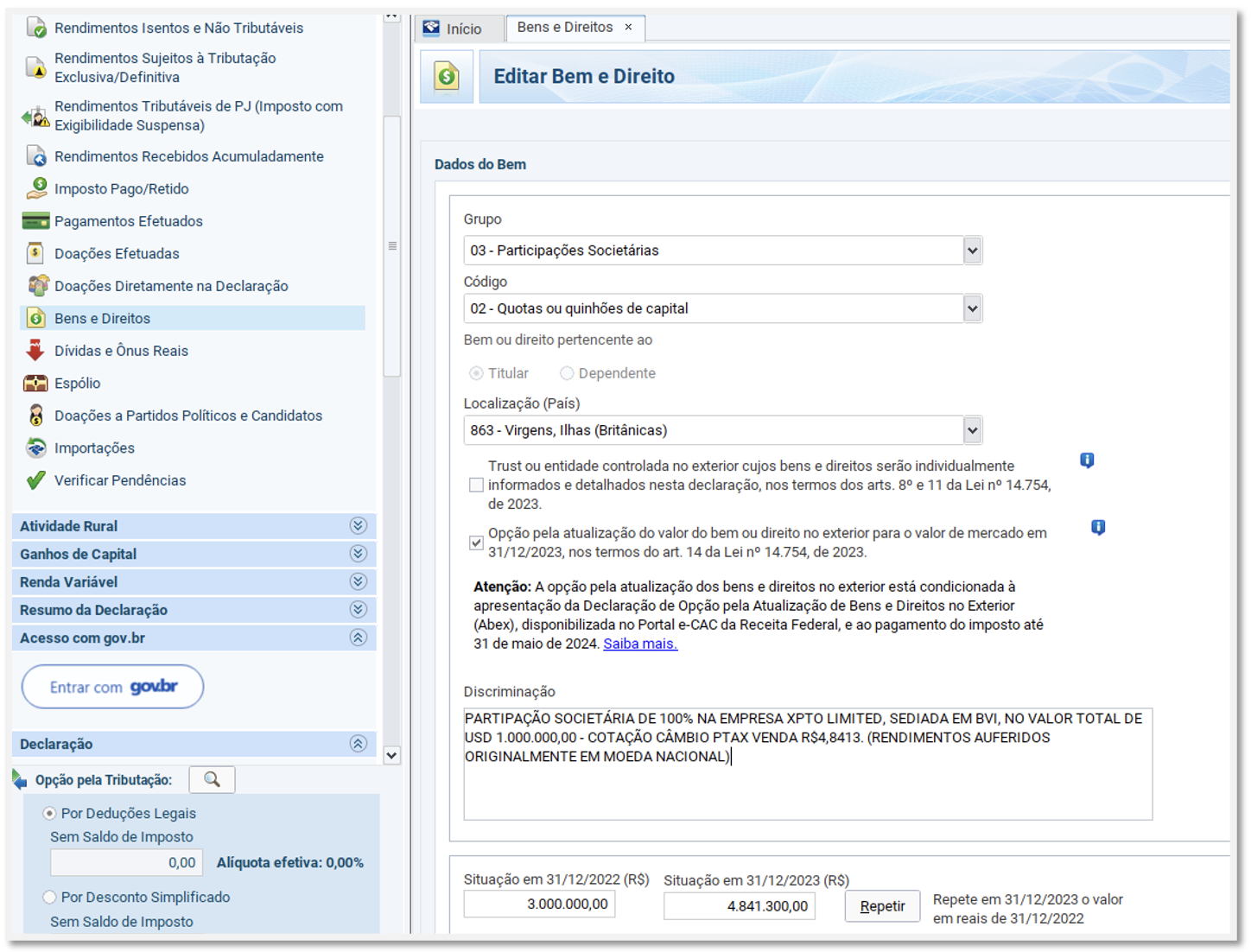

FICHA BENS E DIREITOS PROGRAMA IRPF 2024

Para informar o campo próprio da DIRPF 2024 a opção pela atualização do valor do bem ou direito no exterior, selecione na aba lateral esquerda a ficha de “Bens e Direitos”.

PREENCHIMENTO ATUALIZAÇÃO – ENTIDADE OFFSHORE

Para declarar a opção pela atualização de participações societárias de entidades controladas no exterior selecione:

Grupo 03 – Participações Societárias

Código 02 – Quotas ou quinhões de capital

Localização – A localização da empresa.

Check–the-Box pela atualização do valor do bem ou direito para o valor de mercado em 31/12/2023

Discriminação

Descreva o bem ou direito como informado na ETAPA 01 – PROGRAMA ABEX na caixa de texto. Em caso de participação em conjunto, descreva o percentual de participação societária de cada acionista.

Em “Situação em 31/12/2023”, informe o valor do principal atualizado tendo em vista o câmbio PTAX venda R$4,8413- último dia útil do ano de 2023.

(!) Ressaltamos que ao optar pela atualização da participação societária de sua subsidiária no exterior, a cotação a ser considerada será a do câmbio PTAX Venda do último dia útil do ano, em vez da média histórica dos valores aportados.

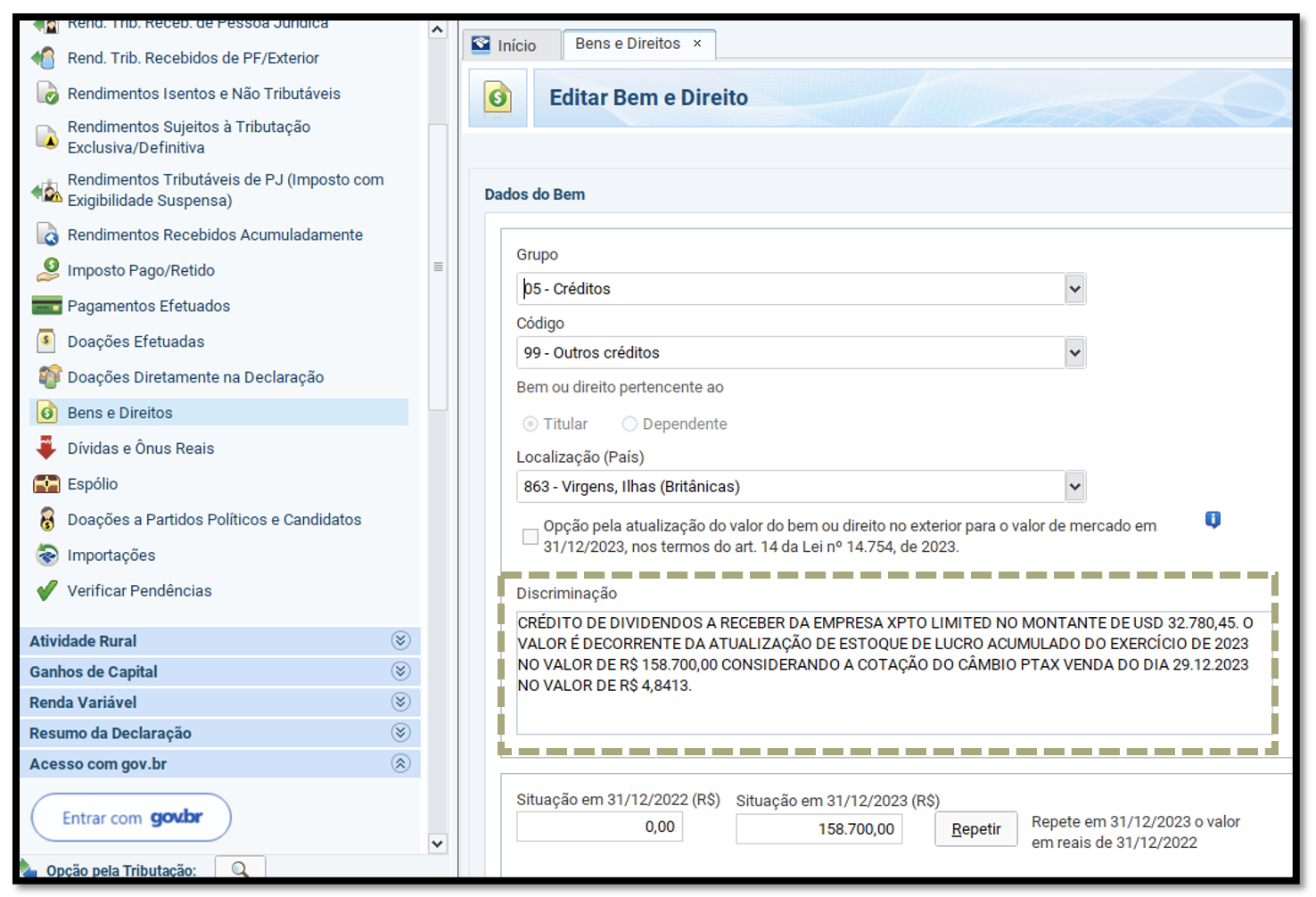

PREENCHIMENTO ATUALIZAÇÃO DO ESTOQUE DE LUCROS

Crédito de dividendos a receber

Os lucros acumulados já tributados a alíquota de 8% serão registrados como crédito de dividendos a receber e, no momento da distribuição para a pessoa física, não haverá tributação sobre o principal nem sobre a variação cambial positiva.

Grupo 05 – Créditos.

Código 99 – Outros créditos .

Localização – A localização da empresa.

Discriminação

Para a atualização do lucros até 2023, descreva o montante dos lucros em USD já tributados pela alíquota benéfica de 8% e o exercício fiscal que se refere

Situação em 31/12/2023

Informe o valor em reais convertidos utilizando-se do PTAX venda do último dia útil de cada ano.

(!) Os créditos de dividendos estão isentos de tributação futura tanto sobre o principal quanto sobre a variação cambial positiva.