No Brasil, o imposto de transmissão causa mortis e doação (“ITCMD”) é um tributo de competência dos Estados e do Distrito Federal, podendo incidir em duas hipóteses: (i) falecimento de uma pessoa física (causa mortis) ou (ii) doação. No primeiro caso (foco deste artigo), a base de cálculo do imposto será o valor do bem atribuído na avaliação judicial ou declarado pelo inventariante, com alíquotas que podem chegar a 8%, dependendo do Estado.

Atualmente, na hipótese de sucessão, não há incidência do ITCMD sobre bens no exterior para residentes fiscais no Brasil, tendo em vista a ausência de uma Lei Complementar específica sobre o tema (Tema 825 – STF).

Já nos Estados Unidos da América (“EUA”), o imposto de sucessão é chamado de estate tax, sendo um tributo de competência federal, devido ao Internal Revenue Service (“IRS”), com alíquotas que podem chegar a 40% sobre o valor de mercado dos ativos para os investidores não-residentes nos Estados Unidos.

Em resumo, na hipótese de falecimento de um investidor pessoa física residente fiscal no Brasil não haverá a incidência de ITCMD e, nos EUA, incidirá o estate tax com alíquotas de até 40%.

Riscos do processo sucessório nos EUA

Na hipótese de falecimento de uma pessoa física não-residente nos EUA com patrimônio nesta jurisdição (i.e. U.S. Situs Assets), o processo sucessório pode ser extremamente oneroso e demorar anos.

Para transferir estes ativos aos herdeiros, será necessário, por exemplo, abrir um inventário nos EUA, contratar advogados, traduzir e apostilar os documentos judiciais, podendo a sucessão se transformar em um grande problema para a família do investidor que veio a faltar.

Empresa offshore como ferramenta de proteção patrimonial

É de extrema importância então que o investidor não-residente nos EUA se planeje para evitar que o processo de sucessão de seu patrimônio no exterior não se torne caro sob a ótica fiscal (quase confiscatório) e burocrático sob a ótica da transmissão de bens. Como fazer isso?

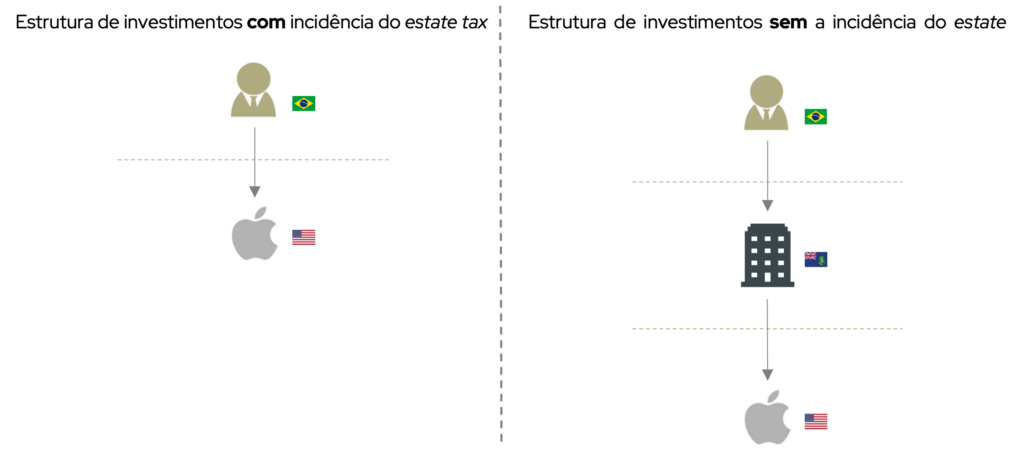

Uma das soluções encontradas por investidores não-residentes foi a constituição de empresas offshore para investir em ativos financeiros e imobiliários nos EUA. Normalmente, estas empresas são constituídas nas ilhas caribenhas ou em outras jurisdições, que não têm a incidência do imposto de herança.

Assim, na hipótese de falecimento do investidor, a sucessão será da participação societária da sua estrutura offshore e não propriamente dos ativos custodiados nos EUA (U.S. Situs Assets).

Ex.: um residente fiscal no BR investiu USD 1,000,000.00 diretamente via pessoa física em ações Apple (ações nos EUA). Caso ele venha a falecer sem nenhuma estratégia de sucessão, seus herdeiros terão de pagar ao fisco americano o valor de aproximadamente USD320,000.00. E como resolver essa questão? Uma das estratégias é investir neste mercado via estrutura internacional, conforme demonstrado abaixo.

Mecanismos de facilitação sucessória para empresas offshore

Importante destacar que a estrutura offshore é um meio e não o fim do planejamento sucessório aos seus herdeiros. Não basta somente constituir a empresa. É necessário definir mecanismos de facilitação sucessória, visando trazer uma otimização não só fiscal, mas também processual.

Caso não tenha nenhuma ferramenta de facilitação, o processo de sucessão nas jurisdições offshore podem ser tão demorados quanto no Brasil e extremamente onerosos ao investidor. Por conta disso, é de suma importância definir alguma ferramenta de facilitação quando for abrir sua estrutura internacional.

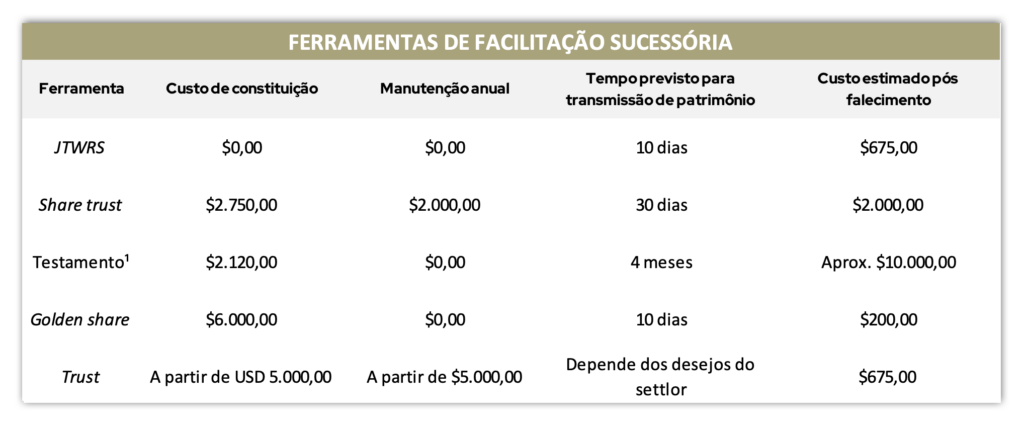

Fazemos aqui um breve resumo das principais ferramentas de facilitação sucessória utilizados nas estruturas internacionais:

- Joint Tenancy with rights of survivorship (“JTWRS”): dois ou mais titulares são proprietários de 100% de um ativo ao mesmo tempo, sem percentual específico para nenhum deles. Indicado para cônjuges casados em regime de comunhão total ou parcial de bens, pois em caso de falecimento de um dos cônjuges o processo de sucessão é quase automático.

- Share trust: é um trust de uma única vontade, cuja função é transmitir as participações societárias da estrutura offshore aos seus beneficiários. Após a transmissão, a estrutura é extinta. Indicado para investidores que possuem herdeiros residentes fiscais nos EUA ou com expectativa de ser tornar um dia.

- Testamento: única ferramenta que possui similaridades no Brasil. Não evita a abertura de inventário no exterior, mas acelera o processo de transmissão dos ativos. Necessário contratar advogados e pagar custas judiciais.

- Golden share: estabelecem-se classes diferentes de ações, sendo uma com plenos direitos políticos e econômicos (“Ações A”) e outras sem estes direitos (“Ações B”), até o falecimento do detentor das Ações A. É um mecanismo incomum de transmissão dos ativos e com falta de clareza em sua utilização pelas jurisdições.

- Trust: é uma estrutura fiduciária administrada por um terceiro (trustee) a partir de uma transmissão de propriedade pelo criador do trust (settlor) com a finalidade de que o trustee administre em prol de um terceiro beneficiário de acordo com regras estipuladas por ele. É um instrumento muito utilizado nos países anglo-saxônicos e pode ser aplicado para o planejamento de múltiplas gerações familiares.

Vejamos então uma tabela resumo com as principais características destas ferramentas (os valores abaixo são estimados e podem variar significativamente em função dos prestadores de serviços envolvidos e da complexidade da situação.

Como o Brasil Enxerga os Mecanismos de Facilitação Sucessória?

Primeiramente, cumpre destacar que sob a ótica brasileira, por se tratar de um país que bebe das fontes do civil law, nossa legislação somente compreende o conceito do testamento, sendo uma ferramenta de planejamento sucessório muito utilizada no Brasil.

Ainda não temos legislações específicas e estamos avançando na regulação destes mecanismos. A tão comentada MP 1.171/2023 somente regula o trust, por se tratar uma estrutura específica. Para as outras ferramentas de sucessão, o projeto não dispõe sobre estes temas em específico.

Como a Shield pode ajudar a proteger seu patrimônio no exterior para seus herdeiros?

O time da Shield não mede esforços para acolher nossos clientes, visando trazer comodidade e conforto na hipótese de sucessão. Tratamos de todos as burocracias e evitamos expor os herdeiros dos nossos clientes no momento de fragilidade. Nosso maior objetivo é assegurar a passagem de patrimônio de uma maneira fluída, ao passo em que, cuidamos dos mínimos detalhes da sucessão dos ativos internacionais.

O nosso time está à disposição para qualquer dúvida, para solicitar contato de um dos nossos assessores, basta entrar em contato via Whatsapp, através do QR Code abaixo.

Shield International Tax – Racionalizamos impostos globais e preservamos seu patrimônio no exterior por gerações

Invista no exterior de forma adequada, aplicando estratégias de Racionalização tributária e sucessória, respeitando simultaneamente as legislações e os enquadramentos fiscais dos países de residência e de localização de seus investimentos.

Desenhamos, implementamos estratégias de racionalização tributária e planejamento sucessório e gerimos as suas obrigações fiscais e sucessórias, cuidando de seus impostos globais, e garantindo os direitos dos seus herdeiros.