O início de ano é marcado pelo envio das declarações fiscais as entidades regulatórias e fiscais do Brasil e exterior. No Brasil, é necessário o envio da DCBE – Declarações de Capitais Brasileiros no Exterior e da Declaração de Imposto de Renda (IRPF).

Mesmo sendo este processo de envio da declaração uma rotina anual, é muito normal que surjam dúvidas relacionadas a forma e obrigatoriedade de cada declaração. Neste artigo falaremos sobre as principais dúvidas e cuidados ao declarar ativos e rendas internacionais no IRPF e CBE.

Quais são as principais diferenças entre a DCBE e o IRPF?

A primeira grande diferença está na entidade que recebe e trata as informações recebidas dos contribuintes, no caso da DCBE, o envio é realizado ao BACEN – Banco Central do Brasil. Já no caso da DIRPF – Declaração de Imposto de Renda, o envio é realizado a Receita Federal do Brasil. Abaixo preparamos um quadro comparativo para facilitar o entendimento:

IRPF – Cuidados e dúvidas ao declarar

Abaixo apresentamos como declarar os ativos no exterior que observamos serem recorrentes nas declarações de IRPF e CBE dos nossos clientes:

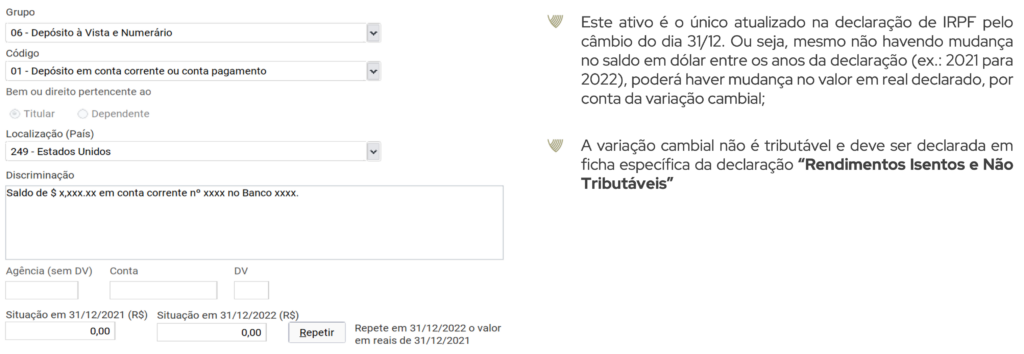

Contas Bancárias no exterior

Deve ser apresentada na ficha Bens e Direitos, o saldo do extrato bancário para a data de 31 de dezembro, convertido pelo câmbio de compra do BACEN deste dia. A discriminação deve conter o valor do saldo em dólares, o banco custodiante da conta e o número de agência e conta.

Tela exemplo IRPF

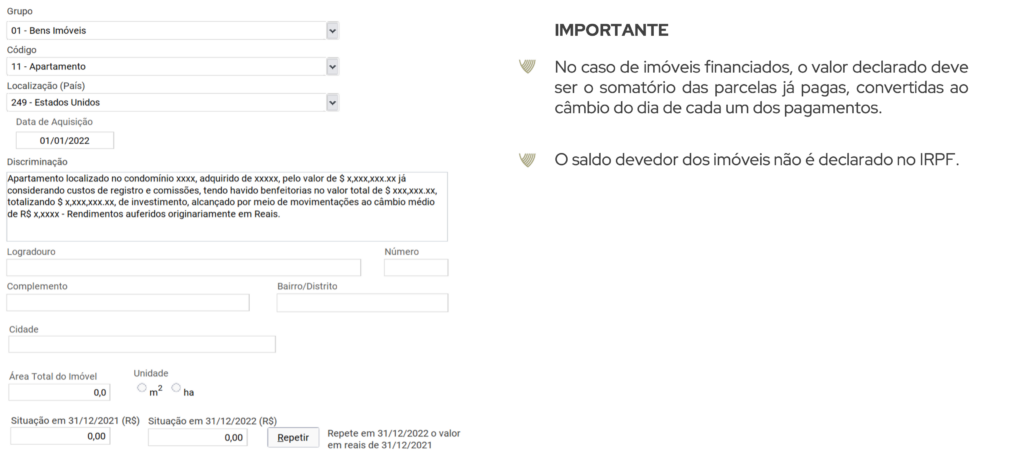

Imóveis no exterior

Os imóveis são apresentados ao seu valor de custo e convertidos pelo câmbio de venda da data do investimento, não havendo atualização cambial (como no caso das contas bancárias) e mudanças no valor declarado enquanto não houver melhorias no imóvel ou ele seja vendido. Na discriminação deve conter: I – Nome do imóvel; II – Total investido na moeda do país do imóvel; III – Câmbio médio dos investimentos; IV – Origem do rendimento.

Tela exemplo IRPF

Ações no exterior

O investimento em ações deve ser declarado por ativo investido, ou seja, caso possua investimento em três ações diferentes, cada uma das ações será informada em linha individual da ficha de bens e direitos da declaração.

A posição de cada ação é demonstrada pelos respectivos valores de aquisição, convertidos ao dólar pela cotação de venda do BACEN do dia de cada transação, mantendo o valor enquanto não houver novas aquisições ou vendas e sem considerar atualizações no IRPF por conta de variações cambiais. Na discriminação deve conter: I – Quantidade de ações detidas; II – Total investido na moeda local; III – Custo médio dos investimentos; IV – Câmbio médio dos investimentos; V – Corretora custodiante; VI – Origem do rendimento.

Tela exemplo IRPF

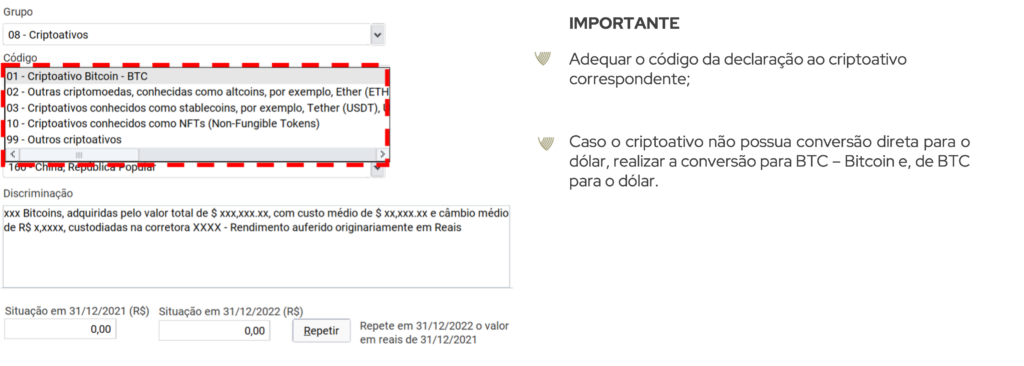

Criptoativos

Os criptoativos devem ser declarados pelo seu valor de aquisição e de maneira similar às ações, ou seja, de maneira individualizada, por criptoativo, conforme seu respectivo código na declaração, considerando o valor do investimento em dólar, convertido convertidos pela cotação de venda do BACEN do dia da transação, mantendo o valor enquanto não houver novas aquisições ou vendas, sem considerar atualizações por variações cambiais. Na discriminação deve conter: I – Nome do criptoativo; II – Quantidade detida; III – Total investido em dólar; IV – Localização da custódia (Corretora ou Hardwallet, por exemplo); V – Custo médio dos investimentos; VI – Câmbio médio dos investimentos; VII – Origem do rendimento.

Tela exemplo IRPF

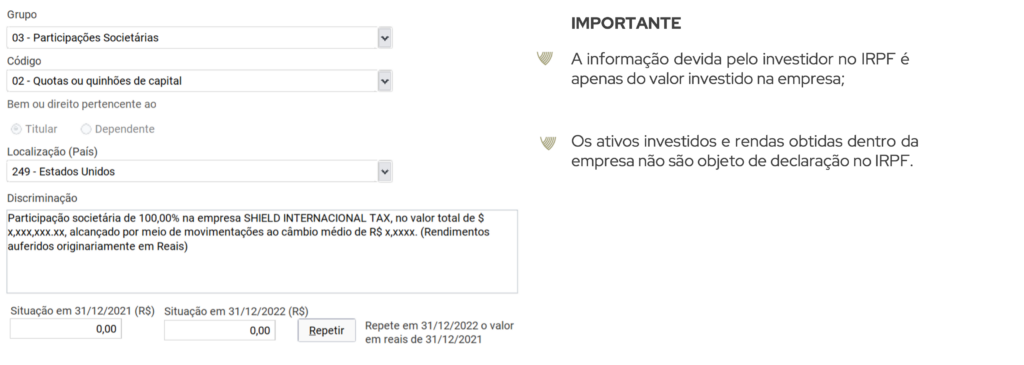

Empresas no exterior

As empresas são declaradas na ficha de bens e direitos do IRPF conforme a sua característica, onde caso seja equiparada a uma sociedade anônima, o código a ser utilizado para a declaração é o “31 – Ações” e sendo a empresa equiparada a uma empresa limitada, o código é o “32 – Quotas ou Quinhões de Capital”.

O valor investimento na empresa internacional, deve ser convertido para reais conforme a cotação de venda do BACEN para cada aporte de capital realizado pelo investidor, sendo este valor mantido enquanto não houver novos aportes ou reduções de capital desta empresa. Na discriminação deve conter: I – Quantidade de cotas ou Participação %; II – Nome da empresa; III – Total investido na moeda local; IV –Câmbio médio dos aportes de capital; V – Origem do rendimento.

Tela exemplo IRPF

Independente do ativo internacional declarado no IRPF, é importante ressaltar que, caso o investimento seja realizado em moeda diferente do dólar, este valor deve ser convertido para dólares dos Estados Unidos da América (conforme a autoridade monetária do país emissor da moeda) e, em seguida, para o Real pela cotação do dólar do dia da transação fixada, para venda, pelo Banco Central do Brasil.

DCBE – Cuidados e dúvidas ao declarar

A DCBE é obrigatória a pessoas físicas ou jurídicas (empresas), residentes fiscais no Brasil que possuam bens e direitos fora do país que totalizem montante igual ou superior a US$ 1,000,000.00 (um milhão de dólares) em 31 de dezembro ou acima de US$ 100,000,000.00 (cem milhões de dólares). No primeiro caso, a declaração é anual, e no segundo trimestral.

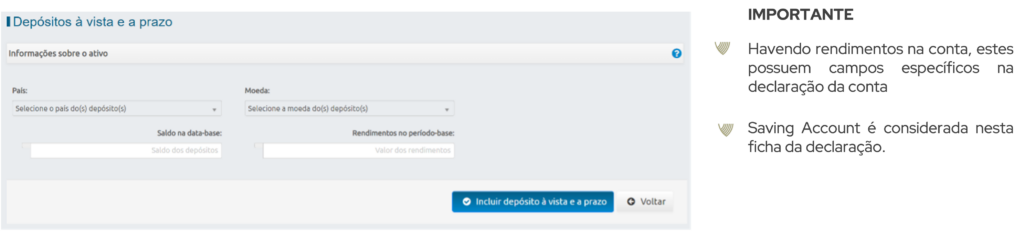

Conta Bancária no Exterior

Informar os saldos dos extratos bancários das contas correntes pessoais em 31 de dezembro. Caso a conta bancária seja conjunta, incluir somente o valor da sua participação no saldo.

Tela exemplo IRPF

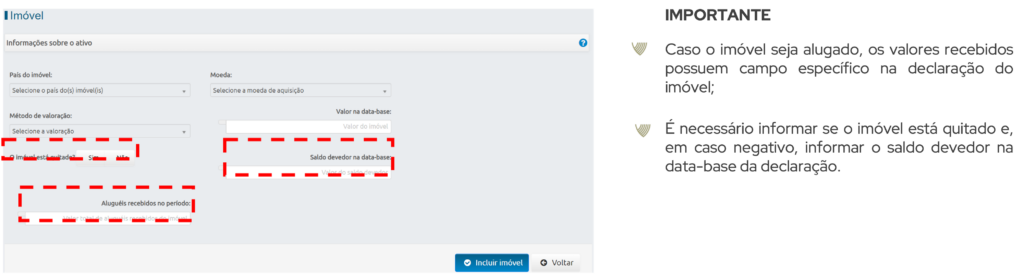

Imóveis no exterior

A apresentação dos imóveis na DCBE varia conforme o método de valoração escolhido pelo investidor na própria declaração: valor de aquisição, valor de aquisição com benfeitorias – sendo a primeira opção a mais comum. A forma mais comum de declaração é o valor de aquisição com benfeitorias, sendo informado o valor contido no documento de compra do imóvel, somado as notas dos produtos referentes às benfeitorias.

Tela exemplo CBE

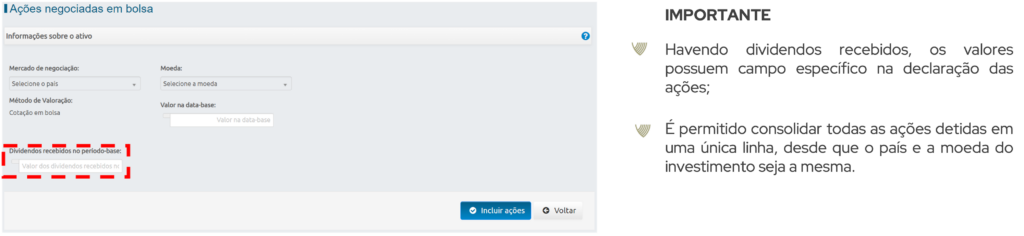

Ações no exterior

As ações devem ser declaradas conforme a quantidade detida pelo investidor, multiplicada pelo seu valor de mercado na data-base da declaração, na moeda do investimento.

Tela exemplo CBE

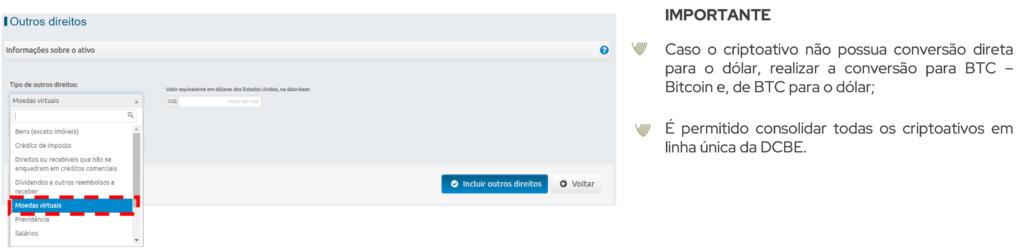

Criptoativos

Os criptoativos possuem sistemática de declaração similar às ações, devendo ser declarados conforme a quantidade detida pelo investidor, multiplicada pelo valor de mercado na data-base da declaração. Porém, não possuem ficha específica, sendo apresentados na ficha “Outros direitos”, e devem ser apresentados em dólares.

Tela exemplo CBE

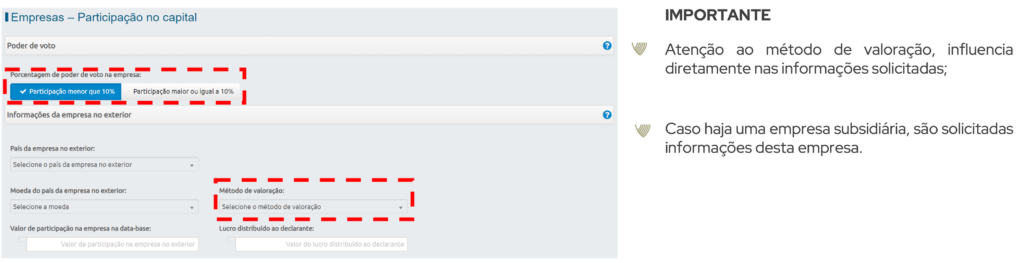

Empresas no exterior

As empresas dependem do percentual de participação de percentual de poder de voto do investidor na empresa (se maior ou menor que 10%). Caso possua menos de 10%, as informações exigidas são simplificadas, sendo apenas solicitado: I – país sede da empresa; II – Moeda do país sede da empresa; III – Método de valoração; IV – Valor da participação; V – Lucro distribuído. Já no caso de possuir mais de 10%, é solicitado que o investidor declare além das informações acima, os valores de Ativo, Passivo, Patrimônio Líquido e Valor total do lucro ou prejuízo.

Fale com um especialista da Shield International Tax

LIVE SHIELD – IRPF e CBE 2023: Principais dúvidas e cuidados ao declarar ativos internacionais

No último dia 16/03, conduzimos uma live em parceria com a Eleven Financial, onde discorremos em detalhes as principais dúvidas e cuidados ao declarar ativos no IRPF e CBE, clique no vídeo abaixo e veja as diversas dicas compartilhadas pelo nosso CEO, Vagner Quito:

Shield International Tax – Racionalizamos impostos globais e preservamos seu patrimônio no exterior por gerações

Invista no exterior de forma adequada, aplicando estratégias de Racionalização tributária e sucessória, respeitando simultaneamente as legislações e os enquadramentos fiscais dos países de residência e de localização de seus investimentos.

Desenhamos, implementamos estratégias de racionalização tributária e planejamento sucessório e gerimos as suas obrigações fiscais e sucessórias, cuidando de seus impostos globais, e garantindo os direitos dos seus herdeiros.