Num artigo anterior apresentamos uma descrição da MP 1.171/23 (“MP”), que institui regra anti-diferimento para rendimentos auferidos por meio de entidades controladas no exterior. Esta regra, exige que os lucros obtidos por uma empresa estrangeira controlada sejam tributados no país de residência dos controladores, independentemente de serem distribuídos.

O principal impacto da MP para empresas estrangeiras controladas por residentes fiscais no Brasil que apurem renda passiva superior a 20% da renda total, é que elas passarão a ser tributados sobre os lucros (até 22,5%), mesmo que estes lucros não sejam distribuídos.

Atualmente estes investidores só são tributados quando suas empresas estrangeiras distribuem dividendos (até 27,5% via carnê leão) trazendo o benefício do diferimento de impostos desde que não haja distribuição (ou distribuam até o limite isento).

Após os primeiros dias de divulgação, gostaríamos de realizar uma reflexão sobre os três debates em torno da MP:

- A regra anti-diferimento é uma tendência global e alguma hora irá chegar ao Brasil. Logicamente, existe todo um debate e reflexão sobre regras e timing, mas esse tipo de legislação tributária será realidade em poucos anos.

- Desmistificando a MP 1.171/23 para investidores via empresas offshore. A MP proposta irá implicar em um aumento de custo tributário à maioria dos investidores (aqueles que não fazem questão ou não precisam distribuir dividendos). Contudo, é importante observar que, fora isso, há mais pontos positivos do que negativos que devem ser desmistificados;

- Empresas offshore continuam sendo a melhor opção para investir no exterior Mesmo que a MP seja aprovada sem alterações, para investimentos no exterior superiores a $500.000, utilizar empresas offshore para centralizar os investimentos no exterior continuará sendo, de longe, a melhor opção para o investidor brasileiro.

Problemas e riscos do sistema de tributação atual

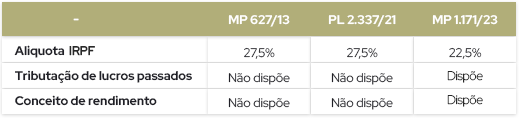

A regra anti-diferimento é uma diretriz da OCDE, e tem sido adotada pela maioria dos países desenvolvidos. É uma tendência global que, cedo ou tarde, será universalizada. Desde 2013 tivemos duas tentativas de implementar a regra anti-diferimento no Brasil (MP 627/13 e PL 2.337/21) com textos mais agressivos e com diversas indefinições e riscos que foram amenizados pela atual Medida Provisória. Alguns exemplos são:

- Alíquotas de tributação mais altas: alíquota de 27,5% (contra 22,5% da presente MP)

- Tributação de lucros passados: apesar da retroatividade da tributação não ser tecnicamente possível, as tentativas anteriores de a aprovar legislações anti-diferimento não eram claras em relação ao tratamento a dar aos lucros passados, gerando forte insegurança jurídica para os investidores sobre como estes lucros serão tratados no futuro.

- Indefinição do conceito de rendimento: as legislações passadas não possuíam em seus textos a definição concreta do que é considerado rendimento para fins de tributação no exterior. O contribuinte ficava à mercê da interpretação do fisco e consequentemente não tinha segurança jurídica sobre o que era tributável e o que não era.

Para fins elucidativos, vejamos então um comparativo dos exemplos listados acima:

Desmistificando a MP 1.171/23 para investidores via empresas offshore

A MP proposta irá implicará em aumento de custo tributário à maioria dos investidores (aqueles que não fazem questão ou não precisam distribuir dividendos). Contudo, é importante observar que, fora isso, a MP traz mais pontos positivos do que negativos que devem ser desmistificados:

- Acesso ao patrimônio internacional: a MP irá permitir acesso ao patrimônio internacional pelos acionistas que hoje minimizam a distribuição de dividendos devido ao custo fiscal elevado. O sistema atual beneficia o investidor que não pretende distribuir dividendos. A MP torna a decisão entre distribuir e não distribuir irrelevante, pois tributa os lucros, não os dividendos.

- Zerando o jogo: a MP 1.171 oferece a oportunidade de atualização à valor de mercado dos bens e direitos no exterior declarados, à alíquota de 10%. Este dispositivo liberaria para distribuição lucros de anos anteriores, que estavam retidos para evitar o pagamento da alíquota anterior de 27,5%.

- Não é um imposto adicional. É substituição de imposto: acaba com impostos sobre dividendos e cria imposto sobre o lucro.

- Alíquota progressiva sobre rendimentos não é abusiva: incidem alíquotas progressivas de até 22,5% para os rendimentos oriundos de capital investido no exterior (contra 27.5% no sistema atual). Esta alíquota é similar à da tributação sobre rendimento de aplicações de renda fixa no Brasil e no exterior (mas superior à atual tabela sobre ganhos de capital)

- Distribuição de lucros sem custo adicional: permite que o lucro tributado seja adicionado ao custo de investimento da empresa, garantindo que não será novamente tributado quando ocorra sua distribuição.

- Redução do risco fiscal: explicita a não retroatividade da lei, mantendo os lucros anteriores a 2024 sujeitos às regras vigentes nos períodos em que foram apurados, reduzindo o risco de que uma lei no futuro venha a tributar (incorretamente) os lucros auferidos em anos anteriores.

- Compensação de impostos em outros países: permite abater impostos pagos em outros países da base tributável.

- Compensação de prejuízos entre ativos: possibilita a compensação de lucros e prejuízos apurados a partir de janeiro de 2024 para ativos de naturezas distintas, com possível diminuição da base de cálculo;

- Exclusão de lucros do Brasil: se a controlada no exterior participar de empresa brasileira, a MP permite que os lucros e dividendos obtidos no Brasil sejam excluídos do cálculo do imposto;

Empresas offshore continuam sendo a melhor opção para investir no exterior

Para patrimônios superiores a US$500.000,00 continua sendo vantajoso para os residentes fiscais no Brasil investir no exterior via estruturas internacionais, principalmente se o objetivo for investir no mercado americano. O investimento via empresa offshore apresenta os seguintes benefícios em relação à pessoa física:

- Eliminação do imposto de herança nos EUA: extinção do risco de incidência do estate tax nos EUA, que pode chegar até 40% sobre o valor do ativo;

- Planejamento sucessório: organização, em vida, da sucessão e transmissão de bens para os herdeiros e/ou beneficiários de estruturas fiduciárias no exterior (trusts).

- Possibilidades de racionalização fiscal: Apresenta alíquotas de imposto similares ao investimento no exterior via pessoa física, porém com possibilidade de várias estratégias de racionalização fiscal não disponíveis para a pessoa física;

- Proteção patrimonial: separação de patrimônio entre pessoa física e jurídica, como mecanismo para evitar disputas societárias e familiares, além de processos judiciais;

- Simplificação das obrigações acessórias no Brasil: Investimentos concentrados na empresa offshore, declarando somente em uma linha na ficha de bens e direitos da Declaração de Ajuste Anual do Imposto de Renda e na Declaração de Capitais Brasileiros no Exterior do BACEN (DCBE);

Offshores que investem em ativos nos EUA sofrem dupla tributação?

Depende do tipo de ativos em que investem. Como já acontece hoje, para evitar dupla tributação, investidores via offshores nos EUA devem privilegiar ativos cujos rendimentos derivem principalmente de ganhos de capital (como ações de crescimento) ou juros, que não são tributados para investidores não residentes.

Fundos de investimento offshore que investem nos EUA são interessantes, desde que tenham estruturas de “juros de portfólio” (como os Fundos de Private Equity imobiliário da Ativore) que são isentos de impostos sobre rendimento nos EUA.

Entre investir em ETFs de títulos de dívida americanos e diretamente nos títulos de dívida, os investidores devem privilegiar investir diretamente nos títulos, pois os juros dos títulos são isentos de tributação para não residentes nos EUA, enquanto os dividendos distribuídos pelos ETFs de títulos americanos são tributados

Conclusão

O presente projeto, antes de ser convertido em lei, deverá sofrer inúmeros ajustes, sendo de importante acompanhar os próximos passos da sua tramitação. Ainda é cedo para avaliar se esta tramitação será bem-sucedida, mas antecipamos intensas negociações que, em princípio, tenderão a amenizar o texto atual, se passar.

Atualmente, são poucos os países que ainda utilizam o regime de caixa, que posterga a tributação dos lucros, pelo que acreditamos que em algum momento este dispositivo se tornará lei. É nossa opinião que a MP 1.171, apesar de ter diversas lacunas que certamente serão objeto de intensa negociação e discussão no Congresso, oferece maior proteção aos investidores internacionais do que tentativas anteriores de legislar sobre esse tema.

Nós continuaremos acompanhando o trâmite desta legislação e trazendo atualizações sempre que alguma mudança importante for realizada.

Fale com um especialista da Shield International Tax

Shield International Tax – Racionalizamos impostos globais e preservamos seu patrimônio no exterior por gerações

Invista no exterior de forma adequada, aplicando estratégias de Racionalização tributária e sucessória, respeitando simultaneamente as legislações e os enquadramentos fiscais dos países de residência e de localização de seus investimentos.

Desenhamos, implementamos estratégias de racionalização tributária e planejamento sucessório e gerimos as suas obrigações fiscais e sucessórias, cuidando de seus impostos globais, e garantindo os direitos dos seus herdeiros.

Clique aqui e conheça mais sobre nossos serviços.

Autor

Sócio Fundador e Chairman do Grupo Ativore/Shield fundada em 2012, um grupo empresarial que inclui uma gestora de fundos, uma consultoria de investimentos e uma consultoria tributária especializada em investidores internacionais.

Atuou por cerca de 20 anos como sócio executivo e/ou CEO da Deloitte, KPMG e Arthur Andersen em 4 países.

MBA – Mestre em Negócios e Administração pela Warwick University (Grã-Bretanha) e Economista pela Pontifícia Universidade Católica de Petrópolis (Brasil).

Advogado tributarista com atuação em planejamento patrimonial e sucessório, auxiliando clientes pessoas físicas na declaração e regularização de ativos internacionais.

Atuação como consultor tributário em empresas multinacionais e advogado em escritório de grande porte.

Pós-graduando em Direito Tributário pelo IBET.